¿Qué es el régimen especial?

El régimen especial del impuesto a la renta, régimen especial o rer (por sus siglas), es un régimen tributario dirigido a personas naturales y jurídicas, es decir a toda persona que cuente con un negocio y que esté domiciliado en el país.

Este régimen fue creado por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), como un mecanismo de disminuir la informalidad para poder contribuir al desarrollo de nuestro país.

En este sentido, para que una persona pueda pertenecer a este régimen deberá cumplir con los tres (3) pasos siguientes:

👉 PASO N° 1

Realizar algunas de las siguientes actividades.

Actividades comprendidas ✅

- Actividades extractivas

- Minerías

- Pesquerías

- Actividades industriales

- Empresas que se dediquen a la transformación de la materia prima en productos primarios.

- Actividades de comercio

- Para aquellas personas que se dediquen a la compra y venta de bienes (tanto si la produzcan, las adquieran o manufacturen).

- Actividades agropecuarias

- Dentro de las actividades agropecuarias también están los cultivos de plantas y la cría de animales vivos.

- Actividades de servicios

👉 PASO N° 2

Cumplir con los siguientes tres (3) requisitos.

Requisitos para acceder al régimen especial

Primero, los ingresos anuales ya sea en compras como en ventas no deben exceder los S/. 525,000.00

Segundo, el número máximo de trabajadores por turno no debe superar de 10 personas

Tercero, el valor de los activos fijos no debe superar los S/. 126,000.00 nuevos soles con excepción de predios y vehículos.

👉 PASO N° 3

No figurar en la siguiente lista

Actividades no comprendidas

- Contratos de construcción

- Transporte de carga:

- Vehículo con capacidad de carga mayor a 2 TM

- Transporte terrestre nacional o internacional de pasajeros

- Espectáculos públicos

- Notarios

- Martilleros

- Comisionistas

- Rematadores

- Bolsa de valores

- Agentes de aduana

- Auxiliares de seguros

- Negocios de casino

- Tragamonedas y similares

- Agencias de viaje

- Propaganda o publicidad

- Comercialización de combustibles*

- Venta de inmuebles

- Servicio de depósito aduanero

- Terminales de almacenamiento

- Médicos

- Odontólogos

- Veterinarias

- Actividades jurídicas:

- Contabilidad

- Teneduría de libros

- Auditorias

- Consultoría fiscal

- Actividades de arquitectura

- Actividades de ingeniería

- Programación informática

- Asesoramiento empresarial

- Rentas de fuente extranjera

Por consiguiente, de cumplir con los tres pasos mencionados el régimen especial del impuesto a la renta es perfecto para el nuevo (posible) contribuyente.

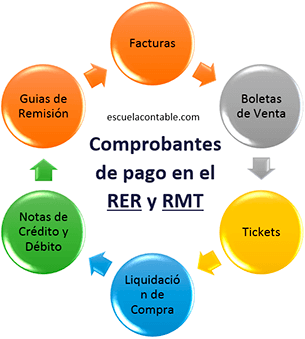

Comprobantes de pago

En el régimen especial se pueden emitir facturas, boletas, notas de crédito, notas de débito, guías de remisión y tickets emitidos por máquinas registradoras.

Nota Importante:

Si por primera vez se inscribió al registro único de contribuyentes (RUC) y escogió el Régimen Especial, Régimen Mype Tributario o el Régimen General entonces, automáticamente será emisor electrónico a partir del primer día calendario del tercer mes siguiente a su suscripción.

- Clic, para saber si es facturador electrónico

Obligaciones

En el régimen especial se pagan dos impuestos, se llevan dos libros contables y se realiza una declaración mensual.

Impuestos

Impuesto general a las ventas (IGV)

Es el impuesto que se aplica sobre el valor de venta de los ingresos netos mensuales con deducción del crédito fiscal, la tasa es del 18% (incluidos el 2% del impuesto de promoción municipal).

El crédito fiscal es un beneficio que tiene como función disminuir el impuesto general a las ventas que se tenga por pagar.

Impuesto a la renta de tercera categoría (IR)

Es el impuesto que se aplica sobre el valor de venta de los ingresos mensuales, la tasa es del 1.5%

Libros contables

En el régimen especial es una obligación llevar los libros de compras y ventas.

Libro de ventas

En este libro se registran todos los comprobantes de ventas emitidos por el contribuyente en un determinado periodo.

Libro de compras

En este libro se registran todos los comprobantes de compras, siempre y cuando cumplan con los requisitos establecidos y sean permitidos como gasto o costo de la empresa.

Base legal: Art.124 del TUO del IR, sustituido por el Artículo 26 del Decreto Legislativo Nº 1086, publicado el 28 junio 2008.

Declaraciones

En una declaración el contribuyente determina la base imponible tanto en compras como en ventas para calcular la deuda tributaria.

En este sentido, el contribuyente no está obligado a presentar la declaración anual pero sí, las declaraciones mensuales.

Por lo tanto, las declaraciones y pagos mensuales se realizan en función al cronograma de vencimientos establecidos por la Sunat.

Ventajas y desventajas del régimen especial

Ventajas

- Solo se llevará 2 libros contables

- Las declaraciones solo son mensuales

- No requiere declaraciones anuales

- Se pueden emitir facturas y demás comprobantes

- Hay derecho a crédito fiscal

Desventajas

- Está limitado a cierto tipo de actividades

- Limitado por el monto de activos

- Solo permite un máximo de 10 trabajadores

- Ingresos y egresos limitados

Momento para ingresar al régimen especial

Se pueden dar desde dos formas, dependiendo de la condición en la que se encuentre.

Primero, si inicia actividades por primera vez.

El momento adecuado para elegir el régimen especial es cuando se ha de realizar la inscripción en el registro único de contribuyentes (RUC). Es decir, en el proceso de su constitución.

Segundo, cuando una empresa está actualmente en otro régimen tributario:

- Primero, si proviene del nuevo rus podrá realizarlo en cualquier periodo del ejercicio.

- Segundo, si actualmente está en el RMT o el RG, el cambio se realizará siempre que se haya realizado la declaración y el pago con respecto al periodo en que se efectúa el cambio de régimen y sea dentro de la fecha de su vencimiento (en base a su ruc).

RMT= Régimen Mype Tributario, RG= Régimen General y NRUS= Nuevo Régimen Único Simplificado

Requisitos para cambiar a otro régimen tributario

Uno de los motivos por el cual una empresa ya no puede estar en el régimen especial puede ser porque ha superado el límite de ingresos o egresos. En este sentido, veamos los casos:

Cambio del régimen especial al RMT o RG

Este cambio podrá ser realizado en cualquier mes del ejercicio siempre que se presente la declaración y pago del último mes, con el formulario virtual Nº 621 (IGV – renta mensual).

Por lo tanto, podrá escoger ya sea el Régimen Mype Tributario o Régimen General.

Cambio del régimen especial al NRUS

El cambio solo se podrá efectuar en enero de cada año, además de haber presentado la declaración y pago.

Previo a esto, antes del mes de enero se debe realizar lo siguiente:

- Dar de baja a todos los comprobantes de pago que no permita el nuevo rus.

- Dar de baja de los establecimientos anexos (sucursales, depósitos, tiendas, etc.) que tenga registrados en el RUC.

Conclusión

El régimen especial está dirigido a personas naturales y jurídicas, se puede emitir cualquier comprobante de pago, se llevan dos (2) libros contables, se pagan dos (2) impuestos y se realiza una declaración mensual.

¿Te gusto este artículo?

Déjanos un comentario y suscríbete gratis a nuestra newsletter para recibir contenido clasificado.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.