El régimen de retenciones del IGV es un sistema creado por la Superintendencia Nacional de Aduanas y Administración Tributaria (SUNAT), con el fin de recaudar fondos para el pago del IGV.

El cual, es de aplicación en el proceso de una venta a través de los denominados agentes de retención.

¿Qué son las retenciones del IGV?

El régimen de retenciones es un sistema de cobro adelantado del IGV, donde el cliente retiene un porcentaje a su proveedor, aplicado sobre el precio de venta.

Es decir, en el proceso de una venta el cliente retiene el 3% sobre el precio de venta que corresponde pagar a su proveedor, y que por el cual tendrá que emitir un comprobante de retención, para finalmente declarar y pagar el monto retenido a la SUNAT a través del PDT 626.

Este régimen se publicó un 19 de abril del 2002, mediante Resolución de Superintendencia Nº 037-2002/SUNAT, con el fin de incrementar la recaudación del impuesto general a las ventas y poder reducir la evasión tributaria e informalidad.

Por lo tanto, solo pueden realizar estas operaciones las empresas que sean denominadas o asignadas como agentes de retención.

¿Qué son los agentes de retención?

Los agentes de retención son empresas (regularmente empresas grandes) que fueron designadas (como también pudiesen ser excluidas) como agentes de retención por la SUNAT, de tal manera que solo estos tienen permiso para poder actuar como tal.

Quienes a su vez, tal y como indica sunat: el agente de retención es el único responsable de la retención frente a la administración tributaria.

- Artículo relacionado: Sistema de percepciones del IGV – asiento de percepción

En consecuencia, los proveedores no podrán retenerse a dichos cobros.

Porcentaje del régimen de retención del IGV

- Fue del seis por ciento (6%) hasta febrero del 2014

- A partir del 1 de marzo del 2014 en adelante es del tres por ciento (3%), entrando en vigencia mediante la Resolución de Superintendencia N° 033-2014/SUNAT

NOTA

Sobre la declaración y el pago de la retención del IGV se realizarán de acuerdo al cronograma de vencimiento de la SUNAT.

Así mismo, en operaciones realizadas en moneda extranjera la conversión se realizará en la fecha de pago según el tipo de cambio de la Superintendencia de Banca y Seguros.

Aplicación de las retenciones del IGV

El ámbito de aplicación será solo a operaciones gravadas con el IGV de importes que superen los S/. 700.00 y siempre que el cliente sea agente de retención.

En este sentido, el régimen de retenciones es aplicable a:

- Prestación de servicios

- Venta de bienes muebles

- Primera venta de bienes inmuebles

- Contratos de construcción gravados con el IGV

Y, ¿Cuándo o en qué momento se debe efectuar la retención del IGV?

La retención se ejecutará al momento de realizar el pago. Así mismo, en el caso de pagos parciales, la retención se ha de aplicar sobre el importe de cada pago.

Operaciones excluidas de la retención

- Si el proveedor tiene la condición de Buen Contribuyente, según Sunat.

- Si la empresa es agente de percepción

- Operaciones exoneradas o Inafectas del IGV

- En comprobantes de pagos comprendidos en el numeral 6.1 del artículo 4 del Reglamento de Comprobantes de pago

- Boletas, tickets o cintas emitidas por máquinas registradoras que no generen derecho al crédito fiscal (Consumidores finales)

- En operaciones donde intervenga el sistema de Detracciones – SPOT

- Entre agentes de retención

- Donde se emitan liquidaciones de compra y pólizas de adjudicación

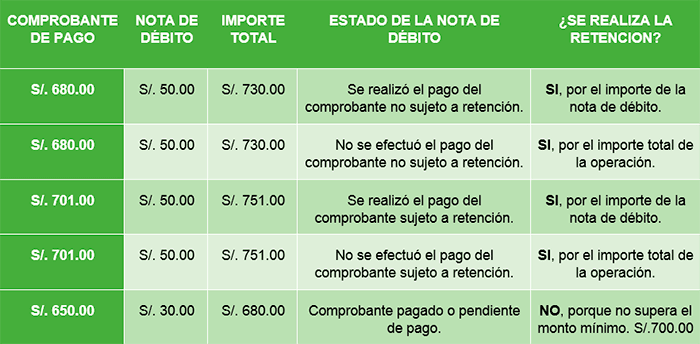

Notas de débito en las retenciones del IGV

Las notas de débito que modifiquen el comprobante de pago si se consideran para el cálculo de la retención, como por ejemplo:

Notas de crédito en las retenciones del IGV

Según el artículo 2 de la Resolución de Superintendencia N.° 037-2002/SUNAT menciona lo siguiente:

A) Las notas de crédito emitidas por operaciones respecto de las cuales se efectuó la retención no darán lugar a una modificación de los importes retenidos, ni a su devolución por parte del Agente de Retención, sin perjuicio de que el IGV respectivo sea deducido del impuesto bruto mensual en el período correspondiente.

B) La retención correspondiente al monto de las notas de crédito mencionadas en el párrafo anterior podrá deducirse de la retención que corresponda a operaciones con el mismo proveedor respecto de las cuales aún no ha operado ésta.

Resolución de Superintendencia N° 050-2002/SUNAT

Por lo tanto, una vez efectuado el comprobante de retención, las notas de crédito que se emitan no darán lugar a la devolución de la retención, así como tampoco a su modificación.

Sin embargo, si se puede pasar ese monto retenido a otro comprobante (sujeto a retención) siempre que sea el mismo proveedor.

Por ejemplo:

- Hoy Sebastian adquiere de su proveedor mercadería por un total de S/. 1,000.00 y lo cancela al instante.

- Mañana el proveedor emite una nota de crédito por los S/. 1,000.00 (anulando el comprobante).

- Ese mismo día, Sebastian recibe del mismo proveedor una nueva factura de S/. 2,000.00 por la compra de nueva mercadería.

Entonces, ¿Cuánto debe retener Sebastian?

Solución:

- Primero, por la factura de S/. 1,000.00 se retuvo 30 soles ya que fue cancelado. Por lo tanto, la emisión de la nota de crédito no da lugar a la devolución del monto retenido. Sin embargo, el proveedor podrá deducir el monto retenido aplicando al importe de la retención que corresponda de los S/. 2,000.00 soles

- Segundo, Sebastian debería retener 60 soles por los 2000 soles, pero no.

- Tercero, Sebastian solo retendrá 30 soles debido a la retención que hizo por los 1000 soles

Retención = S/. 60.00 (que debería retener) – S/. 30.00 (ya retenido) = S/. 30.00

Conclusión

- El cliente retiene un porcentaje del precio de venta que tiene que pagar a su proveedor.

- El cliente lo paga y declara a la sunat.

- El proveedor utiliza los fondos como crédito contra el IGV a pagar.

Caso práctico de las retenciones del IGV

La empresa VITROMET SAC vende mercadería según factura F003-2345 a GARCIA SRL (agente de retención) por S/. 2000.00 más IGV. Así mismo, el pago se realizó al contado.

| Valor de venta | S/. 2,000.00 |

| IGV (18%) | S/. 360.00 |

| Precio de venta | S/. 2,360.00 |

| Retención (3%) | S/. -70.80 |

| Importe a pagar | S/. 2,289.20 |

- GARCIA SRL retiene S/. 70.80

- GARCIA SRL Declara y paga a SUNAT S/. 70.80

- VITROMET SAC cobra en efectivo S/. 2289.20

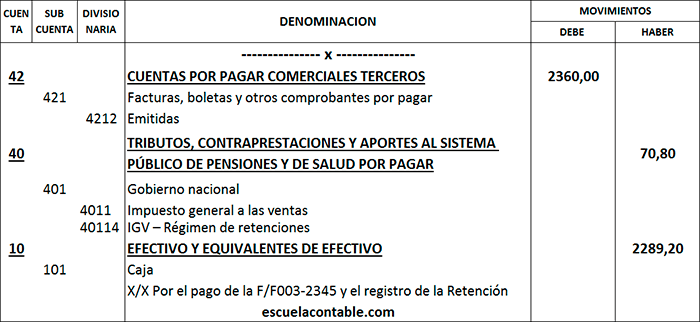

Asiento contable de retención para el cliente

En primer lugar, se conoce los bienes adquiridos, por lo tanto procedemos a realizar la provisión del asiento.

En segundo lugar, procedemos a realizar el pago correspondiente y reconocemos la retención del IGV.

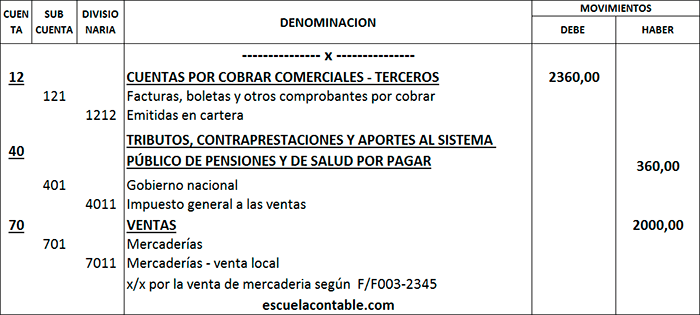

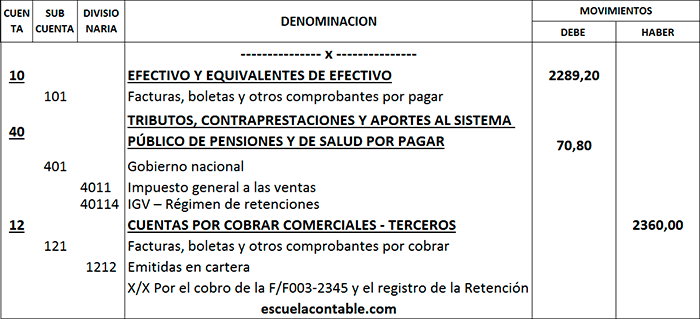

Asiento contable de retención para el proveedor

Primero, realizaremos la provisión del asiento contable de la venta.

Finalmente, al momento de realizar el cobro registramos el importe de la retención.

¡Ahora ya sabes cómo funcionan las retenciones del IGV, ya estás listo para aplicar los conocimientos adquiridos!

Pero Sebastian, soy el proveedor e hice de uso el monto de las retenciones del IGV. Entonces, ¿Cómo hago ese asiento contable por el uso de las retenciones?

Excelente, es muy sencillo.

Compensación de las retenciones contra el IGV

Una vez registradas las retenciones y haber hecho de su uso (a través del PDT 621), corresponde hacer el asiento contable por el uso de las retenciones contra el impuesto general a las ventas (IGV).

Entonces, retomando el ejemplo de VITROMET SAC el asiento contable sería el siguiente:

¿Te gustó este contenido?

Déjanos un comentario y suscríbete gratis a nuestra newsletter para recibir mis mejores tips y contenido clasificado.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.

Excelente aportación amigo, eres genial con tu conocimiento.

Gracias por el comentario 😀

Excelente, gracias por los alcances.

Gracias a ti Reyna por leernos.

Muy buena aportación

Gracias Alfredo, me alegra poder haberte ayudado 😉

Excelente

Gracias Elena por tu comentario 😊

Siguiendo la cuenta contable de la RETENCION, en ambos asientos el importe se encuentra en el HABER, en qué momento se extingue de la contabilidad?

Hola Eduardo, solo se extinguen cuando se compensan las retenciones. En el ejemplo, están los asientos tanto para el proveedor como para el cliente, y en ambos están en su columna respectiva. Saludos.

Excelente, muy buena informacion y facil de comprender

MUY BUENA LA EXPLICACION …

Excelente por compartir tus conocimientos. Muchas gracias

EXCELENTE, MUY DETALLADO