¿Quieres saber cómo se hace un asiento contable de anticipo a proveedores? Excelente, ¡Domina el arte de los asientos contables de anticipos a nuestros proveedores! 🔥

Definición

Un asiento contable de anticipo a proveedores es el registro que se realiza en la contabilidad de una empresa para reflejar el dinero entregado por adelantado a un proveedor antes de la recepción de un bien o servicio.

En otras palabras, es la anotación contable que se hace cuando una empresa paga una parte o la totalidad de un producto o servicio a un proveedor antes de recibirlo.

Para ello, debemos tener en cuenta el Plan Contable General Modificado 2019, lo que menciona respecto a la cuenta 42, 43 y sus respectivas subcuentas.

Cuenta – Subcuentas

- CUENTA 42: CUENTAS POR PAGAR COMERCIALES TERCEROS

- 421 Facturas, boletas y otros comprobantes por pagar

- 422 Anticipos a proveedores

- 423 Letras por pagar

- 424 Honorarios por pagar

- CUENTA 43: CUENTAS POR PAGAR COMERCIALES RELACIONADAS

- 431 Facturas, boletas y otros comprobantes por pagar

- 432 Anticipo otorgados

- 433 Letras por pagar

- 434 Honorarios por pagar

Caso Práctico: Asiento Contable de Anticipo a Proveedores

El 27 de abril del 20XX la empresa GRUPO DC SAC realiza el pago a un proveedor por la futura compra de un equipo (un activo) por un monto de S/. 10,000.00 incluido IGV. Asi mismo, meses después, el 25 de mayo del 20XX recibe equipo de su proveedor.

Base Imponible: 8,474.58

IGV 18%: 1,525.42

Total: 10,000.00

Entonces, ¿Cómo se realiza el asiento contable por el anticipo a proveedores?

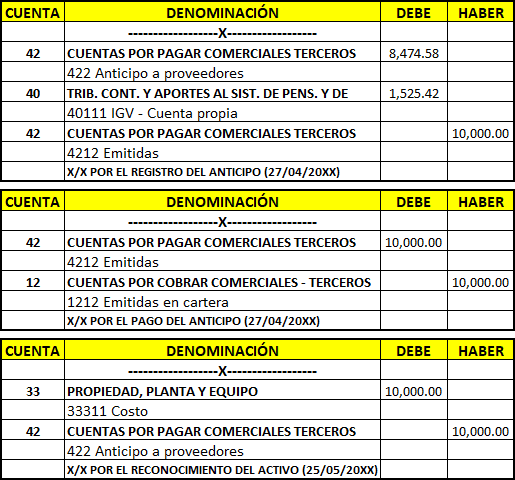

Primero, realizamos el asiento contable por la provisión del anticipo al proveedor.

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | 8,474.58 | |

| 422 Anticipo a proveedores | |||

| 40 | TRIB. CONTR. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAGAR | 1,525.42 | |

| 401 Gobierno central | |||

| 4011 Impuesto general a las ventas | |||

| 40111 IGV – Cuenta propia | |||

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | 10,000.00 | |

| 421 Facturas, boletas y otros comp. por pagar | |||

| 4212 Emitidas | |||

| X/X POR EL REGISTRO DEL ANTICIPO |

Luego, realizamos el asiento contable por el pago del anticipo al proveedor.

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | 10,000.00 | |

| 421 Facturas, boletas y otros comp. por pagar | |||

| 4212 Emitidas | |||

| 10 | EFECTIVO Y EQUIVALENTE DE EFECTIVO | 10,000.00 | |

| 104 Cuentas corrientes en instituciones financieras | |||

| 1041 Cuentas corrientes operativas | |||

| X/X POR EL PAGO DEL ANTICIPO |

Finalmente, el 25 de mayo del 20XX, cuando se realice la compra (entrega de bienes), realizamos el siguiente asiento contable.

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 33 | PROPIEDAD, PLANTA Y EQUIPO | 8,474.58 | |

| 333 Maquinaria y equipo de explotación | |||

| 3331 Maquinaria y equipo de explotación | |||

| 33311 Costo | |||

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | 8,474.58 | |

| 422 Anticipo a proveedores | |||

| X/X POR LA REALIZACIÓN DE LA COMPRA |

Preguntas frecuentes:

A) ¿Mi proveedor me debe emitir y entregar un comprobante por los anticipos que le realice?

La respuesta es: Si

B) ¿En qué momento me debe entregar el comprobante por el anticipo a proveedores?

La respuesta: Numeral 1 y 4, Artículo 5° del reglamento de comprobantes de pago:

1) En la transferencia de bienes muebles, en el momento en que se entregue el bien o en el momento en que se efectúe el pago, lo que ocurra primero.

4) En la transferencia de bienes, por los pagos parciales recibidos anticipadamente a la entrega del bien o puesta a disposición del mismo, en la fecha y por el monto percibido.

C) ¿Se debe pagar IGV por el anticipo entregado?

La respuesta es: Si

Para ello, necesitamos saber cuando nace la obligación tributaria respecto al IGV, estipulado en el artículo n° 04 del TUO de la ley del IGV

En la venta de bienes, en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el reglamento o en la fecha en que se entregue el bien, lo que ocurra primero.

En la prestación de servicios, en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el Reglamento, o en la fecha en que se percibe la retribución, lo que ocurra primero.

Conclusión

El asiento contable de anticipo a proveedores registra el pago anticipado a un proveedor, generando un activo para la empresa (derecho a recibir el bien o servicio).

Su registro y gestión son esenciales para:

- Precisión financiera.

- Control de derechos con proveedores.

- Toma de decisiones informadas.

Un asiento clave para la transparencia y la salud financiera de la empresa.

¿Te queda alguna duda?

No dudes en dejar tu comentario en la sección de abajo. En Escuela Contable, estamos siempre dispuestos a ayudarte a dominar el arte de la contabilidad.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.

Dr. En caso préstamo sintético… Préstamo mejorado forward… Deposita en soles de una cantidad de dólares y que tengo que paga en dólares.plazo 180 dias