¿Quieres saber cómo se hace un asiento de depreciación de forma correcta? Excelente, ¡Domina el arte de los asientos contables de depreciación! 🔥

Asiento de Depreciación

Un asiento de depreciación es un registro contable que refleja la pérdida de valor de un activo fijo a lo largo de su vida útil. En pocas palabras:

- Asiento: Registro en la contabilidad

- Depreciación: Pérdida de valor de un activo

- Asiento de depreciación: Registro de la pérdida de valor de un activo a lo largo de su vida útil

Para ello, debemos tener en cuenta el Plan Contable General Modificado 2019, lo que menciona respecto a la cuenta 39, 68 y sus respectivas subcuentas.

Cuenta – Subcuentas

CUENTA 39: DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADOS

Acumula la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil, así como la amortización de los intangibles.

- 391 Depreciación acumulada propiedades de inversión

- 3911 Edificaciones

- 392 Depreciación acumulada propiedades de inversión – Arrendamiento financiero

- 3921 Edificaciones

- 393 Depreciación acumulada propiedad, planta y equipo – Arrendamiento financiero

- 3932 Edificaciones

- 3933 Maquinarias y equipos de explotación

- 3934 Unidades de transporte

- 3935 Muebles y enseres

- 3936 Equipos diversos

- 394 Depreciación acumulada – Arrendamiento operativo

- 3941 Activos por derecho de uso – arrendamiento operativo

- 395 Depreciación acumulada de propiedad, planta y equipo

- 3952 Depreciación acumulada – Costo

- 3953 Propiedad, planta y equipo – Revaluación

- 3954 Propiedad, planta y equipo – Costo de financiación

- 3955 Propiedad, planta y equipo – Valor razonable

- 396 Amortización acumulada

- 3961 Intangibles – Costo

- 3962 Intangibles – Revaluación

- 3963 Intangibles – Costos de financiación

- 398 Depreciación acumulada – Activos biológicos en producción

- 3981 Activos biológicos en producción – Costo

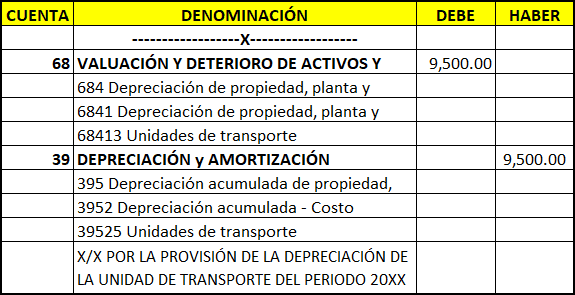

Caso Práctico de Asiento de Depreciación

La empresa GRUPO DC SAC realiza la provisión de la depreciación de su vehículo al final del ejercicio 20XX por un valor de S/. 9,500.00

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 95 | GASTOS DE VENTAS | 9,500.00 | |

| 951 Gastos de ventas | |||

| 9511 Gastos de ventas | |||

| 79 | CARGAS IMP. A CUENTAS DE COSTOS Y GASTOS | 9,500.00 | |

| 7911 Cargas imp. a ctas de costos y gastos | |||

| X/X POR EL DESTINO DE LA DEPRECIACIÓN |

Asiento Contable de Depreciación de Equipos Diversos

La empresa GRUPO DC SAC realiza la provisión de la depreciación de sus computadoras e impresoras del ejercicio 20XX por un valor de S/. 1,500.00

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 68 | VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES | 1,500.00 | |

| 684 Depreciación de propiedad, planta y equipo | |||

| 6841 Depreciación de propiedad, planta y equipo – Costo | |||

| 68415 Equipos diversos | |||

| 39 | DEPRECIACIÓN y AMORTIZACIÓN ACUMULADOS | 1,500.00 | |

| 395 Depreciación acumulada de propiedad, planta y equipo | |||

| 3952 Depreciación acumulada – Costo | |||

| 39527 Equipos diversos | |||

| X/X POR LA PROVISIÓN DE LA DEPRECIACIÓN DE COMPUTADORAS E IMPRESORAS, PERIODO 20XX |

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 95 | GASTOS DE ADMINISTRACIÓN | 1,500.00 | |

| 951 Gastos de administración | |||

| 9511 Gastos de administración | |||

| 79 | CARGAS IMP. A CUENTAS DE COSTOS Y GASTOS | 1,500.00 | |

| 7911 Cargas imp. a ctas de costos y gastos | |||

| X/X POR EL DESTINO DE LA DEPRECIACIÓN |

Inicio de la Depreciación

Que nos dicen las normas al respecto:

- NIC 16, Párrafo 55 (Norma Contable): Se deprecia desde cuando el activo está listo para su uso.

- Art. 22 Inciso C, del IR (Norma Tributaria): Se deprecia desde el momento en que se empieza a usar el activo.

Por lo tanto, la depreciación se inicia cuando el activo esté listo para su uso. No obstante, para los términos tributarios (sunat) desde el momento en el que se empieza a usarlos. En consecuencia, esa diferencia que se genere (solo si hubiere) se ajusta en el balance anual, en las casillas de adiciones y deducciones.

Conclusión

El asiento de depreciación registra la perdida de valor de los activos fijos y es importante para:

- Reflejar el valor real de los activos

- Determinar la utilidad o pérdida de la empresa

- Cumplir con requisitos legales

¿Te queda alguna duda?

No dudes en dejar tu comentario en la sección de abajo. En Escuela Contable, estamos siempre dispuestos a ayudarte a dominar el arte de la contabilidad.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.

Puedo depreciar maquinaría y equipo, aunque no posea facturas de compra por dicha maquinaria y equipo?