¿Quieres saber cómo se hace un asiento contable de un préstamo bancario? Excelente, ¡Domina el arte de los asientos contables de préstamos bancarios! 🔥

Asiento de Préstamo Bancario

Un Asiento Contable de Préstamo Bancario es el registro formal en la contabilidad de una empresa que documenta la recepción y el pago de un préstamo obtenido de un banco.

En resumen:

- Debe: refleja el dinero recibido del banco (activo).

- Haber: refleja la obligación de pagar el préstamo (pasivo).

Para ello, debemos tener en cuenta el Plan Contable General Modificado 2019, lo que menciona respecto a la cuenta 45 y sus respectivas subcuentas.

Cuenta – Subcuentas

CUENTA 45: OBLIGACIONES FINANCIERAS

Agrupa las subcuentas que representan obligaciones por operaciones de financiación

que contrae la entidad con instituciones financieras y otras entidades no vinculadas, y

por emisión de instrumentos financieros de deuda.

- 451 Préstamos de instituciones financieras y otras entidades

- 4511 Instituciones financieras

- 4512 Otras entidades

- 452 Contratos de arrendamientos financieros

- 453 Obligaciones emitidas

- 4531 Bonos emitidos

- 4532 Bonos titulizados

- 4533 Papeles comerciales

- 4539 Otras obligaciones

- 454 Otros instrumentos financieros por pagar

- 4541 Letras

- 4542 Papeles comerciales

- 4543 Bonos

- 4544 Pagarés

- 4545 Facturas conformadas

- 4549 Otras obligaciones financieras

- 455 Costos de financiación por pagar

- 4551 Préstamos de inst. financieras y otras entidades

- 4552 Contratos de arrendamiento financiero

- 4553 Obligaciones emitidas

- 4554 Otros instrumentos financieros por pagar

- 456 Préstamos con compromiso de recompra

Caso Práctico Asiento Contable de Préstamo Bancario

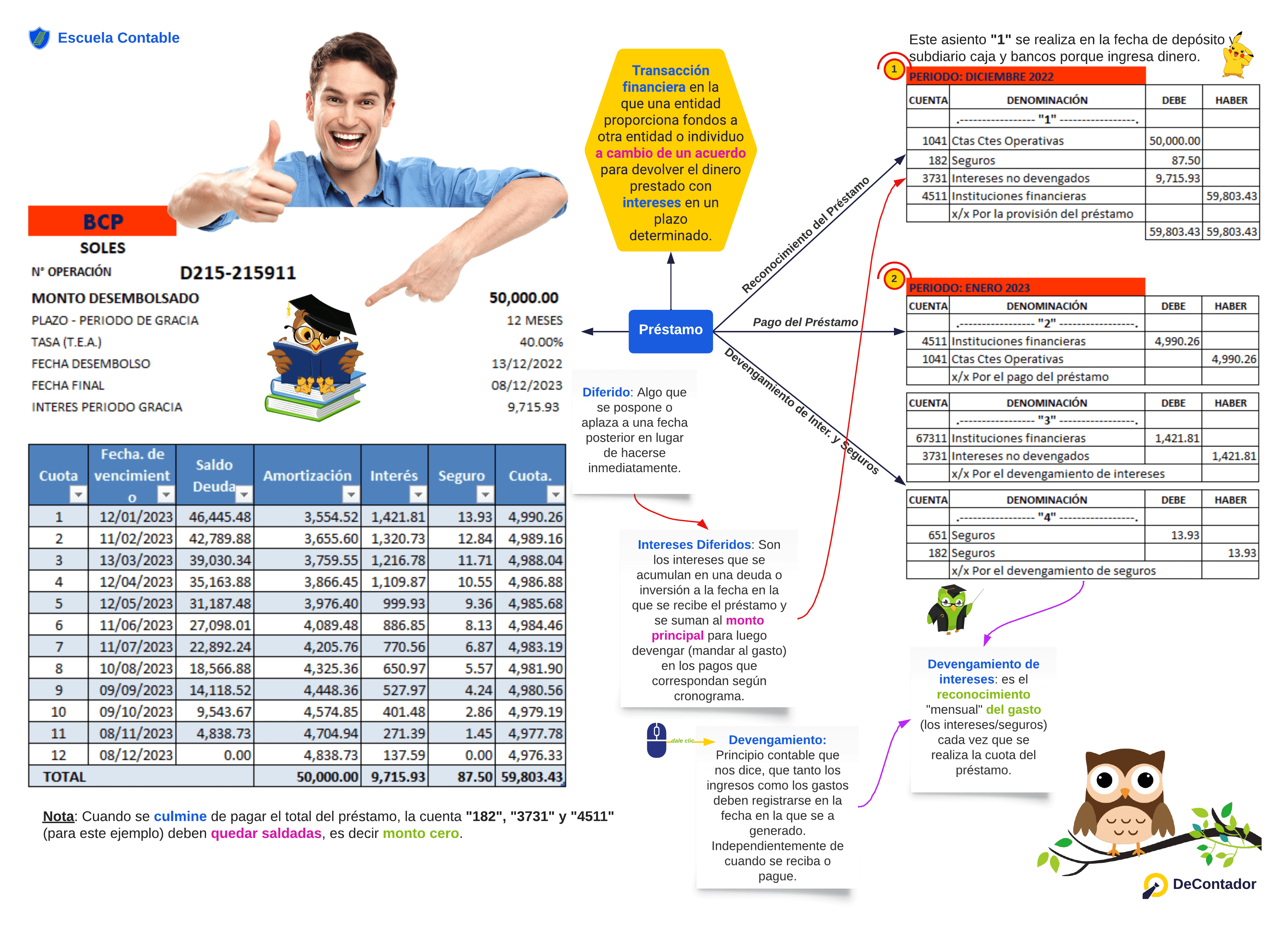

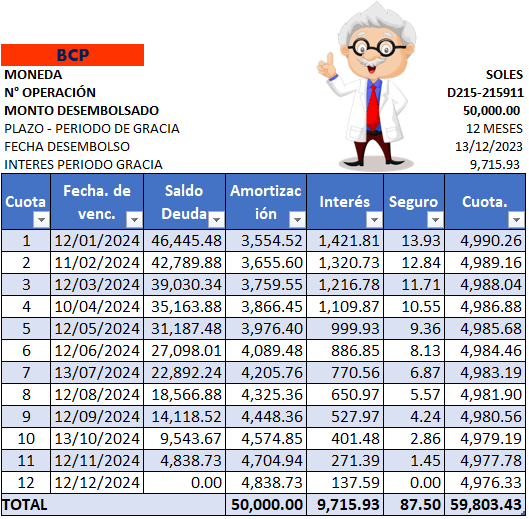

La empresa GRUPO DC SAC solicita un préstamo bancario de S/. 50,000.00 por un plazo de 12 meses. Por lo cual, se pide realizar el siento contable de la provisión del préstamo y sus pagos mensuales.

Bien, del cronograma sacamos lo siguiente:

- Préstamo – depósito en cuenta: 50,000.00

- Seguros: 87.50

- Intereses: 9,715.93

- Total deuda del préstamo: 59,803.43

¿Cómo se realiza el asiento contable de préstamo bancario en Perú?

Primero, realizamos el asiento contable por el registro del préstamo.

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 10 | EFECTIVO Y EQUIVALENTE DE EFECTIVO | 50,000.00 | |

| 104 Cuentas corrientes en instituciones financieras | |||

| 1041 Cuentas corrientes operativas | |||

| 18 | SERV. Y OTROS CONTRATADOS POR ANTICIPADO | 87.50 | |

| 182 Seguros | |||

| 37 | ACTIVO DIFERIDO | 9,715.93 | |

| 373 Intereses diferidos | |||

| 3731 Int. no devengados en transac. con terceros | |||

| 45 | OBLIGACIONES FINANCIERAS | 59,803.43 | |

| 451 Préstamos de instituciones financieras y otras ent. | |||

| 4511 Instituciones financieras | |||

| X/X POR LA PROVISIÓN DEL PRÉSTAMO |

Posteriormente, cuando corresponda según cronograma (el 12/01/2024), realizamos el asiento contable por el pago y devengamiento de seguros e intereses correspondiente a la cuota n.º 01

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 45 | OBLIGACIONES FINANCIERAS | 4,990.26 | |

| 451 Préstamos de instituciones financieras y otras ent. | |||

| 4511 Instituciones financieras | |||

| 10 | EFECTIVO Y EQUIVALENTE DE EFECTIVO | 4,990.26 | |

| 104 Cuentas corrientes en instituciones financieras | |||

| 1041 Cuentas corrientes operativas | |||

| X/X POR EL PAGO DE PRÉSTAMO – CUOTA N° 01 |

Luego, hacemos el devengamiento de seguros correspondiente a la cuota n.º 01.

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 65 | OTROS GASTOS DE GESTIÓN | 13.93 | |

| 651 Seguros | |||

| 18 | SERV. Y OTROS CONTRATADOS POR ANTICIPADO | 13.93 | |

| 182 Seguros | |||

| X/X POR EL DEVENGAMIENTO DE SEGUROS – CUOTA N° 01 |

Finalmente, hacemos el devengamiento de intereses correspondiente a la cuota n.º 01

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 67 | GASTOS FINANCIEROS | 1,421.81 | |

| 673 Intereses por préstamos y otras obligaciones | |||

| 6731 Préstamos de instituciones financieras y otras ent. | |||

| 67311 Instituciones financieras | |||

| 37 | ACTIVO DIFERIDO | 1,421.81 | |

| 373 Intereses diferidos | |||

| 3731 Int. no devengados en transac. con terceros | |||

| X/X POR EL DEVENGAMIENTO DE INTERESES – CUOTA N° 01 |

Conclusión

En conclusión, el asiento contable de un préstamo bancario refleja la recepción de fondos por parte de una entidad financiera y su posterior devolución con intereses. 🔥

Es importante registrar este asiento contable correctamente para tener una imagen precisa de la situación financiera de la empresa.

¿Te queda alguna duda?

No dudes en dejar tu comentario en la sección de abajo. En Escuela Contable, estamos siempre dispuestos a ayudarte a dominar el arte de la contabilidad ❤️

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.

Hola, gracias por tu explicación me ha salvado 😀 una consulta si el préstamo también tiene una comisión como agregaría eso a la provisión y como la cancelaría cada mes. Gracias

Hola Nancy, gracias por tu comentario 😊. Si la comisión es por un gasto en particular y fue cobrado el mismo día del depósito, entonces, el asiento quedaría:

1041

182

3731

6391 (Gastos bancarios – comisión)

/ 4511

Hola, gracias por tu explicación una consulta como haría el asiento por los intereses si tiene factura. Gracias😉

RESPUESTA PORFAVOR

Hola, gracias por la excelente explicación por los intereses y seguro de desgrabamen respectivamente, gracias

Buenas tardes, como seria un asiento contable. cuando el banco o entidad financiera otorgue un préstamo a un cliente.

Buenas, gracias por compartir tu conocimiento, una pregunta ¿Cómo sería el asiento contable de un refinanciamiento de un préstamo?

Excelente, gracias!

Hola Sebastián una consulta por favor, hemos iniciado la construcción de un edificio y lhemos contratado una empresa para tal fin, ellos nos emiten una factura por los adelantos que vamos efectuando.

La pregunta es : Las facturas por las compras de materiales deben emitirse a nombre de nuestra empresa o puede ser a nombre de la empresa que hemos contratado.

Es correcto o cual es su tratamiento .

Gracias por leerme