¿Quieres saber cómo se hace un asiento contable por la venta de un activo fijo? Excelente, ¡Domina el arte de los asientos contables de venta de activos fijos! ☝

Asiento de Venta de Activo Fijo

Un asiento contable de venta de activo fijo es un registro formal que documenta la venta de un bien del patrimonio de la empresa. Refleja la disminución del valor del activo y la generación de una ganancia o pérdida.

Para ello, debemos tener en cuenta el Plan Contable General Modificado 2019, lo que menciona respecto a la cuenta 33 y sus respectivas subcuentas.

Cuenta – Subcuentas

CUENTA 33: PROPIEDAD, PLANTA Y EQUIPO

Agrupa los activos tangibles que: a) posee una entidad para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y b) se espera usar durante más de un período.

- 330 Planta productora.

- Planta productora en producción

- Planta productora en desarrollo

- 331 Terrenos.

- 332 Edificaciones.

- 3321 Edificaciones

- 3324 Instalaciones

- 3325 Mejoras en locales arrendados

- 333 Maquinarias y equipos de explotación.

- 334 Unidades de transporte.

- 335 Muebles y enseres.

- 336 Equipos diversos.

- Equipo para procesamiento de información

- Equipo de comunicación

- Equipo de seguridad

- Equipo de medio ambiente

- Otros equipos

- 337 Herramientas y unidades de reemplazo.

- 338 Unidades por recibir.

- Maquinaria y equipo de explotación

- Equipo de transporte

- Muebles y enseres

- Equipos diversos

- Herramientas y unidades de reemplazo

- 339 Obras en curso.

- Adecuación de terrenos

- Edificaciones en curso

- Maquinaria en montaje

Caso Práctico Asiento Contable de Venta de Activo Fijo

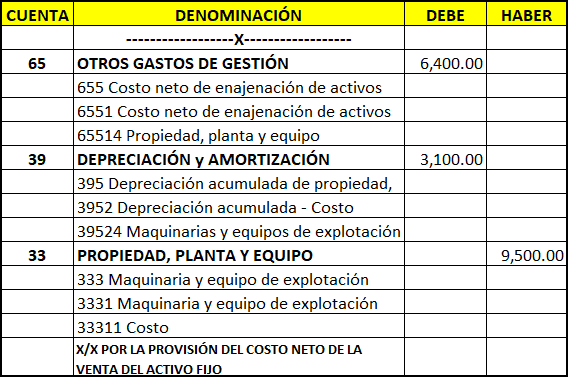

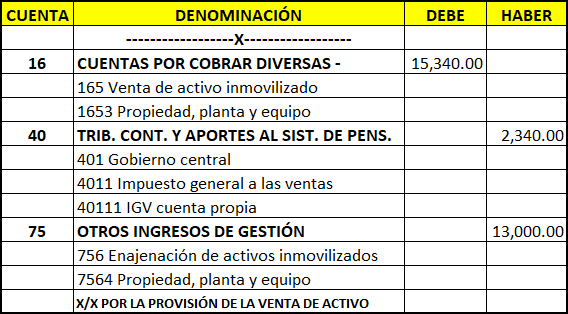

La empresa GRUPO DC SAC realiza la venta de un activo fijo cuyo valor en libros fue el siguiente:

- Maquinaria S/. 9,500.00

- Depreciación acumulada: 3,100.00

Así mismo, la venta del activo fijo fue acorde a su valor de mercado, por el valor de S/. 13,000.00

- Base Imponible: 13,000.00

- IGV 18%: 2,340.00

- Precio de Venta: 15,340.00

¿Cómo realizamos el asiento contable por la venta de un activo fijo?

Primero, realizamos el asiento contable por la baja del activo fijo. Puesto que al venderlo ya no formará parte de la empresa.

Finalmente, hacemos el asiento contable por la venta del activo fijo.

Caso Práctico Asiento Contable de Venta de Activo Fijo Totalmente Depreciado

La empresa GRUPO DC SAC realiza la venta de un activo fijo (camioneta) cuyo valor en libros fue el siguiente:

- Maquinaria S/. 50,000.00

- Depreciación acumulada: 50,000.00

Así mismo, la venta del activo fijo fue acorde a su valor de mercado, por el valor de S/. 10,000.00

- Base Imponible: 10,000.00

- IGV 18%: 1,800.00

- Precio de Venta: 11,800.00

En primer lugar, hacemos el asiento por la baja del activo fijo:

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 39 | DEPRECIACIÓN y AMORTIZACIÓN ACUMULADOS | 50,000.00 | |

| 395 Depreciación acumulada de propiedad, planta y equipo | |||

| 3952 Depreciación acumulada – Costo | |||

| 39525 Unidades de transporte | |||

| 33 | PROPIEDAD, PLANTA Y EQUIPO | 50,000.00 | |

| 334 Unidades de transporte | |||

| 3341 Vehículos motorizados | |||

| 33411 Costo | |||

| X/X POR LA BAJA DEL ACTIVO |

Finalmente, reconocemos el asiento contable por la venta de activo fijo totalmente depreciado.

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 16 | CUENTAS POR COBRAR DIVERSAS – TERCEROS | 11,800.00 | |

| 165 Venta de activo inmovilizado | |||

| 1653 Propiedad, planta y equipo | |||

| 40 | TRIB. CONT. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAG. | 1,800.00 | |

| 401 Gobierno central | |||

| 4011 Impuesto general a las ventas | |||

| 40111 IGV cuenta propia | |||

| 75 | OTROS INGRESOS DE GESTIÓN | 10,000.00 | |

| 756 Enajenación de activos inmovilizados | |||

| 7564 Propiedad, planta y equipo | |||

| X/X POR LA PROVISIÓN DE LA VENTA DE ACTIVO |

Conclusión

El asiento contable de venta de activo fijo registra la venta de un bien de la empresa, actualizando su valor en el balance general y generando una ganancia o pérdida en la cuenta de resultados. Es vital hacerlo correctamente para cumplir con las normas contables y evitar problemas legales.

¿Te queda alguna duda?

No dudes en dejar tu comentario en la sección de abajo. En Escuela Contable, estamos siempre dispuestos a ayudarte a dominar el arte de la contabilidad.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.

no puedo suscribirme