¿Quieres saber cómo se hace un asiento contable de anticipo de clientes? Excelente, ¡Domina el arte de los asientos contables de anticipos por parte de los clientes! 🔥

Definición

Un asiento contable de anticipo de clientes es el registro que se realiza en la contabilidad de una empresa para reflejar el dinero recibido por adelantado de un cliente antes de la entrega de un bien o servicio.

En otras palabras, es la anotación contable que se hace cuando un cliente paga una parte o la totalidad de un producto o servicio antes de recibirlo.

Para ello, debemos tener en cuenta el Plan Contable General Modificado 2019, lo que menciona respecto a la cuenta 12, 13 y sus respectivas subcuentas.

Cuenta – Subcuentas

- CUENTA 12: CUENTAS POR COBRAR COMERCIALES – TERCEROS

- 121 Facturas, boletas y otros comprobantes por cobrar

- 122 Anticipo de clientes

- 123 Letras por cobrar

- CUENTA 13: CUENTAS POR COBRAR COMERCIALES – RELACIONADAS

- 131 Facturas, boletas y otros comprobantes por cobrar

- 132 Anticipo de clientes

- 133 Letras por cobrar

Caso Práctico: Asiento Contable de Anticipo de Clientes

El 25 de febrero del 20XX la empresa GRUPO DC SAC recibe un anticipo de su cliente SEBAS SRL por un monto de S/. 10,000.00 incluido IGV por la adquisición de 15 Impresoras. Asi mismo, meses después, el 25 de abril del 20XX se realiza la entrega de los bienes.

Entonces, ¿Cómo se realiza el asiento contable por el anticipo de clientes?

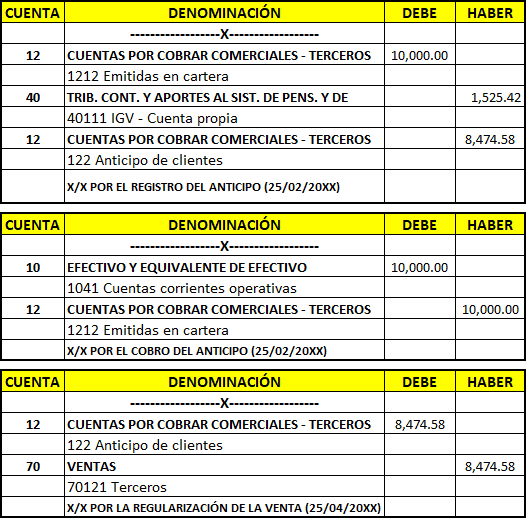

Primero, realizamos el asiento contable por la provisión del anticipo de cliente.

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 10,000.00 | |

| 121 Facturas, boletas y otros comp. por cobrar | |||

| 1212 Emitidas en cartera | |||

| 40 | TRIB. CONTR. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAGAR | 1,525.42 | |

| 401 Gobierno central | |||

| 4011 Impuesto general a las ventas | |||

| 40111 IGV – Cuenta propia | |||

| 12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 8,474.58 | |

| 122 Anticipo de clientes | |||

| X/X POR EL REGISTRO DEL ANTICIPO |

Luego, realizamos el asiento contable por el cobro del anticipo de cliente.

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 10 | EFECTIVO Y EQUIVALENTE DE EFECTIVO | 10,000.00 | |

| 104 Cuentas corrientes en instituciones financieras | |||

| 1041 Cuentas corrientes operativas | |||

| 12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 10,000.00 | |

| 121 Facturas, boletas y otros comp. por cobrar | |||

| 1212 Emitidas en cartera | |||

| X/X POR EL COBRO DEL ANTICIPO |

Finalmente, el 25 de abril del 20XX, cuando se realice la venta (entrega de bienes), realizamos el siguiente asiento contable.

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 8,474.58 | |

| 122 Anticipo de clientes | |||

| 70 | VENTAS | 8,474.58 | |

| 701 Mercaderías | |||

| 7012 Mercaderías – Ventas locales | |||

| 70121 Terceros | |||

| X/X POR LA REALIZACIÓN DE LA VENTA |

Preguntas frecuentes:

A) ¿Debo emitir y entregar un comprobante a mis clientes por los anticipos que me realicen?

La respuesta es: Si

B) ¿En qué momento se debe entregar el comprobante por el anticipo de clientes?

La respuesta: Numeral 1 y 4, Artículo 5° del reglamento de comprobantes de pago:

1) En la transferencia de bienes muebles, en el momento en que se entregue el bien o en el momento en que se efectúe el pago, lo que ocurra primero. 4) En la transferencia de bienes, por los pagos parciales recibidos anticipadamente a la entrega del bien o puesta a disposición del mismo, en la fecha y por el monto percibido.

C) ¿Se debe pagar IGV por el anticipo recibido?

La respuesta es SI:

Para ello, necesitamos saber cuando nace la obligación tributaria respecto al IGV, estipulado en el artículo nro. 04 del TUO de la ley del IGV

En la venta de bienes, en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el reglamento o en la fecha en que se entregue el bien, lo que ocurra primero.

En la prestación de servicios, en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el Reglamento, o en la fecha en que se percibe la retribución, lo que ocurra primero.

D) ¿Se debe pagar impuesto a la renta por el anticipo recibido?

La respuesta es: NO

¿Por qué?

Porque el anticipo no se puede considerar aún como un “ingreso o una venta”. Asi mismo, el artículo 57 del TUO del Impuesto a la Renta, que menciona lo siguiente:

a) Las rentas de la tercera categoría se consideran producidas en el ejercicio comercial en que se devenguen. Para dicho efecto, se entiende que los ingresos se devengan cuando se han producido los hechos sustanciales para su generación, siempre que el derecho a obtenerlos no esté sujeto a una condición suspensiva, independientemente de la oportunidad en que se cobren y aun cuando no se hubieren fijado los términos precisos para su pago.

Conclusión

En conclusión, el asiento contable de anticipo de clientes: Refleja un cobro anticipado, una deuda y una futura entrega de bienes o servicios.

Es crucial para:

- Mostrar la imagen financiera real de la empresa.

- Gestionar adecuadamente las obligaciones con los clientes.

- Tomar decisiones informadas sobre el uso de los recursos.

Su registro correcto es esencial para la transparencia y la salud financiera de la empresa.

¿Te queda alguna duda?

No dudes en dejar tu comentario en la sección de abajo. En Escuela Contable, estamos siempre dispuestos a ayudarte a dominar el arte de la contabilidad.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.