Si aún no tienes claro como hacer un asiento contable, no te preocupes, en este post te explicaremos todo lo que necesitas saber y además, te guiaremos paso a paso para que puedas realmente resolver asientos contables. 😍

¿Qué es un asiento contable?

Un asiento contable no es más que la anotación en el libro diario, donde se registra cada una de las operaciones económicas que lleva a cabo la empresa y que como consecuencia, afecta a la composición de su patrimonio.

Bien, un asiento contable es la anotación en el libro diario.

Entonces, ¿El libro diario es?

Es el libro principal de todo sistema contable en donde se registra diariamente (a nivel de cuentas contables) todas las operaciones que realiza la empresa. A su vez, está conformada por el debe y haber.

De no existir los asientos contables no habría forma de anotar dichas operaciones en la contabilidad

Es por ello, que todos los asientos contables se registran de manera ordenada y cronológica en el libro diario. Así mismo, dichas anotaciones deben estar relacionadas con la actividad del negocio.

Partes de un asiento contable

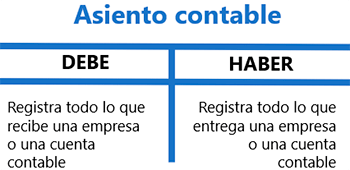

Un asiento contable está compuesto como mínimo por dos partes: debe y haber

- Debe: Es el lado izquierdo (cargar es anotar en el lado izquierdo)

- Haber: Es el lado derecho (abonar es anotar en el lado derecho)

- Fecha: Fecha de la anotación del asiento contable.

- Cuenta: Describe el tipo de operación que se registra, es a través de las cuentas contables que narramos los hechos económicos que realiza la empresa.

- Importe: Importe asociado a cada una de las cuentas indicando de si son cargos o abonos.

- Asiento: Número correlativo que identifica al asiento a lo largo de ejercicio.

- Glosa: Descripción del asiento contable, el cual describe la operación.

En un asiento contable siempre hay que tener presente el principio de la partida doble: El total del debe, debe ser igual al total del haber.

Tipos de asientos contables ✌️

Según el fondo

- Asiento de apertura: Es el primer asiento contable que se realiza al iniciar un nuevo ejercicio económico donde se detalla el estado de cada una de las cuentas que se encuentren anotadas.

- Asientos operativos: Se usan para registrar todas las operaciones que va realizando la empresa en un año fiscal y en orden cronológico. Por ejemplo, compras, ventas, pagos, préstamos, etc.

- Asientos de ajuste: Son todas aquellas anotaciones que se realizan al final del ejercicio económico para cuadrar (precisar el saldo de las cuentas contables) antes del cierre contable.

- Asiento de regularización: Se emplea con el fin de determinar si la empresa obtuvo ganancias o pérdidas al cabo del ejercicio, ya que consiste en saldar todas las cuentas contables de ingresos y gastos, para obtener el resultado del ejercicio contable.

- Asiento de cierre: Es el último asiento contable que se registra en el libro diario, teniendo como función cerrar los saldos de todas las cuentas patrimoniales (cuentas contables desde el elemento 1 hasta el elemento 5). Con este último asiento se pone fin a la contabilidad de todo el año, quedando todas las cuentas saldadas (saldo cero).

Según la forma

Asientos contables simples

Es aquel asiento en el que únicamente intervienen dos cuentas contables: una en el debe y la otra en el haber. Dicho en términos contables, compuestos por una sola cuenta deudora y una sola cuenta acreedora.

Asientos contables compuestos o mixtos

Son aquellos asientos en donde intervienen más de dos cuentas contables ya sea en el debe o en el haber, compuestas de la siguiente manera.

- Primero, una sola cuenta deudora y dos o más cuentas acreedoras

- Segundo, una sola cuenta acreedora y dos o más cuentas deudoras

- Tercero, varias cuentas acreedoras y varias cuentas deudoras

Cómo hacer asientos contables paso a paso ✅

Bien, antes de realizar un asiento contable debemos de tener en cuenta algunos conceptos básicos:

- Cuenta contable: Son códigos numéricos que describen los hechos económicos. Es importante identificar a donde pertenece la cuenta: Activo, pasivo, patrimonio, etc.

- Activo: Son los bienes y derechos de la empresa (cuentas de activo)

- Pasivo: Todas aquellas obligaciones y deudas de la empresa (cuentas de pasivo)

- Partida doble: Es un principio establecido por el padre de la contabilidad que consiste en la igualdad de cuentas entre el debe y el haber. Es decir, las sumas del debe siempre debe ser igual a las sumas del haber.

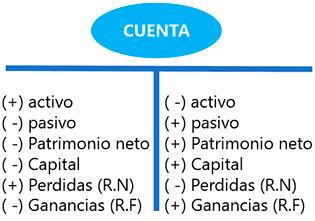

Una cuenta se anotará en el debe o haber en función a la imagen. Es una regla en contabilidad que siempre nos ayudara al momento de registrar una cuenta contable.

Ahora sí, llego el momento de cómo realizar un asiento contable paso a paso:

Sigue estos cuatro pasos y lo demás será pan comido 😉

- Primero, determinar al deudor y al acreedor. Por ejemplo, Sebastian entrega a Juan 500 soles en calidad de préstamo:

| Recibe | Entrega |

| Juan S/. 500.00 | Sebastian S/. 500.00 |

Como podemos ver, Juan es deudor porque recibe y Sebastian es acreedor porque entrega.

- Segundo, identifica las cuentas contables que van a intervenir en el asiento contable.

- Tercero, determina a que elemento pertenece la cuenta contable: activo, pasivo, gasto, ingresos, etc.

- Cuarto, identifica si esa cuenta contable ingresa o sale, aumenta o disminuye. Porque recuerda, esa cuenta dependerá de si carga o abona en función a la siguiente imagen.

Finalmente, llego el momento de poner las manos a la obra.

Ejemplos resueltos de asientos contables

Sebastian compra mercadería a Pepito por S/. 10,000.00 más IGV, según factura F001-24534.

Detalle de factura:

- Base Imponible: S/ 10,000.00

- IGV: S/ 1,800.00

- Total: S/ 11,800.00

Primero, Sebastian es deudor porque recibe y Pepito es acreedor porque entrega.

Segundo, existe tres cuentas: «mercadería«, «impuesto» y «cuentas por pagar«.

Tercero, la cuenta «mercadería» pertenece al elemento de gastos ("perdidas R.N"). Así mismo, «impuesto y cuentas por pagar» pertenecen al elemento pasivo.

Cuarto, determinación de las cuentas deudoras y acreedoras:

- Si ingresa mercadería aumenta el gasto (perdida R.N), por lo tanto se registra en el debe.

- Al ingresar el impuesto por la adquisición de la mercadería disminuye la obligación (pasivo), por lo tanto se registra en el debe.

- Como ingreso la mercadería y el impuesto, aumenta las cuentas por pagar (pasivo), por lo tanto se registra en el haber.

| CUENTA | DENOMINACIÓN | DEBE | HABER |

|---|---|---|---|

| 60 | Compras | 10,000.00 | |

| 601 Mercaderías 6011 Mercaderías | |||

| 40 | Trib. Cont. y Aportes al Sist. de Pens. y de Salud por Pag. | 1,800.00 | |

| 401 Gobierno central 40111 IGV-Cuenta Propia | |||

| 42 | Facturas, boletas y Otros Comp. Por pagar | 11,800.00 | |

| 421 Facturas, boletas y Otros Comp. Por pagar 4212 Emitidas |

Siguiendo con el ejemplo: Sebastian cancela la factura F001-24534

Como podemos ver, ingresa cuentas por pagar y sale dinero.

- Si pagamos disminuye nuestras cuentas por pagar, por lo tanto, disminuye el pasivo y la cuenta contable se registra en el debe.

- Al pagar sale una cuenta de activo efectivo y equivalente de efectivo (dinero) , por lo tanto si disminuye el activo se registra en el haber.

| CUENTA | DENOMINACIÓN | DEBE | HABER |

|---|---|---|---|

| 42 | Facturas, boletas y Otros Comp. por Pagar | 11,800.00 | |

| 421 Facturas, boletas y Otros Comp. por Pagar 4212 Emitidas | |||

| 10 | Efectivo y equivalente de efectivo | 11,800.00 | |

| 101 Caja |

¿Qué te ha parecido este artículo?

Déjanos un comentario y suscríbete gratis a nuestra newsletter para recibir mis mejores tips y contenido clasificado.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.