Todas las operaciones que realiza una empresa se registran mediante el uso de las cuentas contables y es a través de ellas como narramos su “historia”. Entonces, ¿Qué es una cuenta contable y para qué sirve?

¿Qué es una cuenta contable?

Una cuenta contable es un elemento que se utiliza para registrar de forma sistemática todas las operaciones que realiza la empresa, los cuales están reconocidos bajo un código numérico y un nombre.

Es decir, son instrumentos contables que se utilizan para registrar todos los movimientos que realiza una empresa.

Una cuenta contable es tan fundamental que si no existiera, no habría forma de registrar y narrar dichas operaciones en la contabilidad.

Por lo tanto, a través de una cuenta contable podemos contar con información verídica acerca de cualquier movimiento que realice la empresa. Ya que, es el registro donde se anota de forma cronológica todos los hechos mercantiles.

¿Para qué sirve? ✅

Las cuentas contables sirven para registrar en forma de números todas las operaciones que lleva a cabo la empresa. Lo cual, nos permite tener un control sobre todos los hechos económicos que realiza. Así como también, nos permite observar de un solo vistazo cuál es el estado o situación de esa cuenta contable.

Por ejemplo, si deseamos saber cuánto dinero tiene una empresa a una fecha determinada solo vasta con ver la cuenta contable “10 – Efectivo y equivalente de efectivo”

Finalmente, una cuenta contable sirve para mantener un orden (a nivel de registros) en la empresa.

Funciones de las cuentas contables

- Clasificativa: Reúne todos los hechos contables que se dan en un periodo económico determinando las cuentas de activo, pasivo y patrimonio. Es decir, clasifica según el tipo de operación: cuenta de ingresos, gastos, deudas, etc.

- Histórica: Junta los elementos patrimoniales que cambian con el tiempo. Por ejemplo, la variación del capital social de un año para otro, si este aumenta o disminuye.

- Aritmética: Todas las cuentas contables son representadas por un número. Los registros contables deben ser anotados en forma cuantitativa y bajo números absolutos.

¿Dónde y cómo se ubica una cuenta contable?

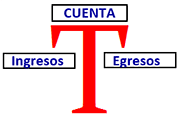

Una cuenta contable se ubica y registra en un asiento contable. Dicho asiento está conformado gráficamente por la letra “T” donde la sección de la parte izquierda se llama DEBE y la sección de la parte derecha se llama HABER. Gráficamente se ve de la siguiente manera:

En el debe se registran todos los valores que representan un ingreso para la empresa. Mientras que en el haber se anotan todos los valores que representan egresos o salidas para la empresa.

Ahora, cada vez que se registra o anota una cantidad en el debe se conoce con el nombre de: cargar, adeudar o debitar. Así mismo, cada vez que se anota una cantidad en el haber se conoce con el nombre de: Abonar, acreditar o datar.

Estructura, partes y/o tipos de cuentas contables

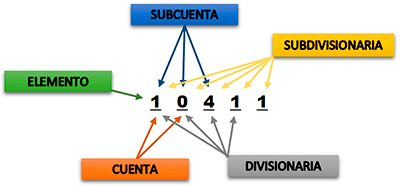

Según nuestro vigente plan contable general empresarial (PCGE) observamos que las cuentas contables se encuentran estructuradas de la siguiente manera:

- Elementos: Está compuesto por un solo dígito correspondiente a los elementos de los estados financieros, con excepción del dígito “8” y el dígito “0”.

- Elemento 1, 2 y 3 corresponden al activo.

- Elemento 4 corresponde al Pasivo.

- Elemento 5 corresponde al Patrimonio Neto.

- Elemento 6 corresponde a los Gastos por Naturaleza.

- Elemento 7 corresponde a los Ingresos.

- Elemento 8 corresponde a los Saldos Intermediarios de Gestión.

- Elemento 9 corresponde a las cuentas de orden, abarcan información que no se refleja en los estados financieros.

- Cuenta: Es un código conformado por 2 dígitos.

- Subcuenta: Es un código conformado por 3 dígitos.

- Divisionaria: Es un código conformado por 4 dígitos.

- Subdivisionaria: Es un código conformado por 5 dígitos.

Ejemplos

Algunos ejemplos de las cuentas son las siguientes:

- Cuenta «10»: Efectivo y equivalente de efectivo.

- Usamos la cuenta 10 para registrar todas las estradas y salidas del dinero que mueve la empresa.

- Cuenta «20»: Mercaderías

- De igual forma, usamos la cuenta 20 para registrar todos los ingresos y egresos de mercadería.

- Cuenta «60»: Gastos por Naturaleza

- Así mismo, se usa la cuenta 60 para registrar las compras que realiza la empresa, como: de mercadería, suministros o materiales auxiliares.

¿Te gusto este contenido?

En escuela contable queremos que nos ayudes a mejorar nuestro diccionario contable, déjanos un comentario y suscríbete gratis nuestra newsletter para recibir mis mejores tips y contenido seleccionado.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.