¿Te has preguntado cómo registrar un asiento de compra? Los asientos de compras son la base de la contabilidad y dominarlos, te abrirá las puertas al mundo laboral y/o empresarial. 😉

Asiento de Compras

Un asiento de compras es un registro contable que se utiliza para registrar la compra de bienes o servicios por parte de una empresa. Este registro no solo es obligatorio por ley, sino que también te permite:

- Controlar las compras ✅

- Determinar el Costo de ventas ✅

- Calcular los impuestos ✅

Para ello, debemos tener en cuenta el Plan Contable General Modificado 2019, lo que menciona respecto a las cuentas 60, 63 y 65 y sus respectivas subcuentas.

Cuentas – Subcuentas ☝

Cuenta 60: Compras – Acumula todas las compras de bienes que realiza la empresa y/o entidad para destinarlas a la venta o para incorporarlas al proceso productivo.

- 601 Mercaderías

- 602 Materias Primas

- 603 Materiales auxiliares, suministros y repuestos

- 604 Envases y embalajes

- 609 Costos vinculados con las compras

Cuenta 63: Gastos de servicios prestados por terceros – Acumula todos los gastos por servicios prestados por terceros a la empresa y/o entidad.

- 631 Transporte, correos y gastos de viaje

- 632 Asesoría y consultoría

- 633 Producción encargada a terceros

- 634 Mantenimiento y reparaciones

- 635 Alquileres

- 636 Servicios básicos

- 637 Publicidad, publicaciones, relaciones públicas

- 638 Servicios de contratistas

- 639 Otros servicios prestados por terceros

Cuentas 65: Otros gastos de gestión – Agrupa todos aquellos otros gastos diferentes a la actividad económica de la empresa y/o entidad, pero que estén relacionados indirectamente para el correcto funcionamiento de la empresa.

- 651 Seguros

- 652 Regalías

- 653 Suscripciones

- 654 Licencias y derechos de vigencia

- 655 Costo neto de enajenación de activos inmovilizados

- 656 Suministros

- 658 Gestión medioambiental

- 659 Otros gastos de gestión

Excelente; ahora algunos ejemplos de asientos contables de compras y registro de compras ✍

Caso Práctico de Compra de Mercadería más IGV

La empresa GRUPO DC SAC realiza la compra de 3 computadoras (mercadería) por un valor de S/. 5,000.00 más IGV, según factura E001-345.

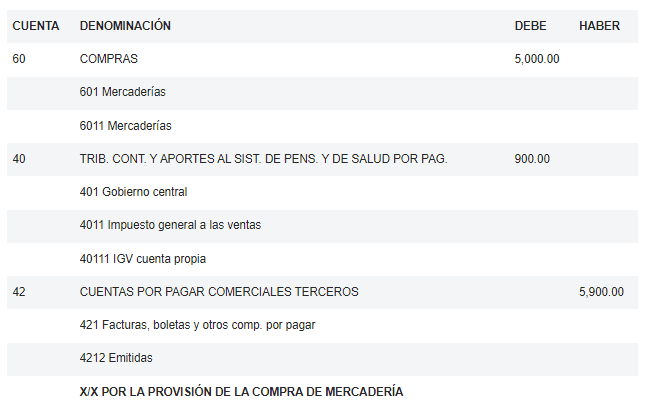

Detalle de Factura:

- Base Imponible: 5,000.00

- IGV: 900.00

- Total: 5.900,00

¿Deseas calcular el IGV de manera rápida y sencilla? Puedes usar la siguiente calculadora IGV:

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 20 | MERCADERÍAS | 5,000.00 | |

| 201 Mercaderías | |||

| 2011 Mercaderías | |||

| 20111 Costo | |||

| 61 | VARIACIÓN DE INVENTARIOS | 5,000.00 | |

| 611 Mercaderías | |||

| 6111 Mercaderías | |||

| X/X POR EL INGRESO DE LA MERCADERÍA AL ALMACÉN |

Caso Práctico Asiento de Compra Incluido IGV

La empresa GRUPO DC SAC realiza la compra de 2 impresoras (mercadería) por un valor de S/. 1,000.00 incluidos IGV, según factura E001-400. Así mismo, el pago fue en efectivo.

Detalle de Factura:

- Base Imponible: 847.46

- IGV: 152.54

- Total: 1,000.00

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 60 | COMPRAS | 847.46 | |

| 601 Mercaderías | |||

| 6011 Mercaderías | |||

| 40 | TRIB. CONT. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAG. | 152.54 | |

| 401 Gobierno central | |||

| 4011 Impuesto general a las ventas | |||

| 40111 IGV cuenta propia | |||

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | 1,000.00 | |

| 421 Facturas, boletas y otros comp. por pagar | |||

| 4212 Emitidas | |||

| X/X POR LA PROVISIÓN DE LA COMPRA DE MERCADERÍA |

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | 1,000.00 | |

| 421 Facturas, boletas y otros comp. por pagar | |||

| 10 | EFECTIVO Y EQUIVALENTE DE EFECTIVO | 1,000.00 | |

| 101 Caja | |||

| X/X POR EL PAGO DE FACTURA E001-400 |

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 20 | MERCADERÍAS | 847.46 | |

| 201 Mercaderías | |||

| 2011 Mercaderías | |||

| 20111 Costo | |||

| 61 | VARIACIÓN DE INVENTARIOS | 847.46 | |

| 611 Mercaderías | |||

| 6111 Mercaderías | |||

| X/X POR EL INGRESO DE LA MERCADERÍA AL ALMACÉN |

Caso Práctico de Asiento de Compra de Materias Primas

Se adquiere materia prima para la elaboración de productos manufacturados, por un valor de S/ 5,000.00 más IGV. Por lo cual, se pide realizar el asiento de compra y destino.

Detalle de Factura:

- Base Imponible: 5,000.00

- IGV: 900.00

- Total: 5,900.00

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 60 | COMPRAS | 5,000.00 | |

| 602 Materias primas | |||

| 40 | TRIB. CONT. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAG. | 900.00 | |

| 401 Gobierno central | |||

| 4011 Impuesto general a las ventas | |||

| 40111 IGV cuenta propia | |||

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | 5,900.00 | |

| 421 Facturas, boletas y otros comp. por pagar | |||

| 4212 Emitidas | |||

| X/X POR LA PROVISIÓN DE LA COMPRA DE MATERIA PRIMA |

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 24 | MATERIAS PRIMAS | 5,000.00 | |

| 241 Materias Primas | |||

| 2411 Materias Primas | |||

| 24111 Costo | |||

| 61 | VARIACIÓN DE INVENTARIOS | 5,000.00 | |

| 612 Materias primas | |||

| 6121 Materias primas | |||

| X/X POR EL INGRESO DE LA MATERIA PRIMA AL ALMACÉN |

Caso Práctico de Recibo de Servicios

La empresa GRUPO DC SAC recibe el servicio de internet por un monto de S/ 300.00 más IGV según recibo N.º 0001-343553

Detalle de Factura:

- Base Imponible: 300.00

- IGV: 54.00

- Total: 354.00

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 63 | GASTOS DE SERVICIOS PRESTADOS POR TERCEROS | 300.00 | |

| 636 Servicios básicos | |||

| 6361 Energía eléctrica | |||

| 40 | TRIB. CONT. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAG. | 54.00 | |

| 401 Gobierno central | |||

| 4011 Impuesto general a las ventas | |||

| 40111 IGV cuenta propia | |||

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | 354.00 | |

| 421 Facturas, boletas y otros comp. por pagar | |||

| 4212 Emitidas | |||

| X/X POR LA PROVISIÓN DEL SERVICIO DE ENERGÍA ELÉCTRICA |

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 94 | GASTOS ADMINISTRATIVOS | 300.00 | |

| 941 Gastos administrativos | |||

| 79 | CARGAS IMPUT. A CUENT. DE COSTOS Y GASTOS | 300.00 | |

| 791 Cargas input. a cuent. de costos y gastos | |||

| X/X POR EL DESTINO DEL GASTO |

Caso Práctico de compra de Licencias de Software

La empresa GRUPO DC SAC adquirio una licencia por 1 mes de un software contable de un monto de S/ 300.00 más IGV según recibo N.º 0001-6458.

Detalle de Factura:

- Base Imponible: 300.00

- IGV: 54.00

- Total: 354.00

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 65 | OTROS GASTOS DE GESTIÓN | 300.00 | |

| 659 Otros gastos de gestión | |||

| 6599 Licencias de software | |||

| 40 | TRIB. CONT. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAG. | 54.00 | |

| 401 Gobierno central | |||

| 4011 Impuesto general a las ventas | |||

| 40111 IGV cuenta propia | |||

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | 354.00 | |

| 421 Facturas, boletas y otros comp. por pagar | |||

| 4212 Emitidas | |||

| X/X POR LA PROVISIÓN DEL USO DE SOFTWARE |

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 94 | GASTOS ADMINISTRATIVOS | 300.00 | |

| 941 Gastos administrativos | |||

| 79 | CARGAS IMPUT. A CUENT. DE COSTOS Y GASTOS | 300.00 | |

| 791 Cargas input. a cuent. de costos y gastos | |||

| X/X POR EL DESTINO DEL GASTO POR EL USO DE SOFTWARE |

Conclusión

Los asientos de compras son un registro fundamental de las compras de bienes y servicios que realiza una empresa y se utilizan las cuentas contables 33, 60, 63 y 65 en la mayoría de casos.

👉 Artículo recomendado: Cómo hacer asientos contables paso a paso

¿Te queda alguna duda?

No dudes en dejar tu comentario en la sección de abajo. En Escuela Contable, estamos siempre dispuestos a ayudarte a dominar el arte de la contabilidad.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.