¿Quieres saber cómo se hace un asiento de venta de forma correcta? Excelente, ¡Domina el arte del asiento contable de ventas! ❤️

Asiento de Ventas

Un asiento de ventas es un registro contable que se utiliza para registrar la venta de bienes o servicios de una empresa. Este registro no solo es obligatorio por ley, sino que también te permite:

- Conocer tus ingresos por ventas con precisión. ✅

- Controlar el costo de los productos o servicios vendidos. ✅

- Calcular los impuestos. ✅

Para ello, debemos tener en cuenta el Plan Contable General Modificado 2019, lo que menciona respecto a la cuenta 70, 75 y sus respectivas subcuentas.

Cuentas – Subcuentas

Cuenta 70: Ventas ☝

Agrupa las subcuentas que acumulan los ingresos por ventas de bienes y/o servicios inherentes a las operaciones del giro del negocio.

- 701 Mercaderías

- 702 Productos terminados

- 703 Servicios terminados

- 704 Subproductos, desechos y desperdicios

- 709 Devoluciones sobre ventas

Cuenta 75: Otros ingresos de gestión ☝

Agrupa todos aquellos otros ingresos diferentes a los relacionados con la actividad económica principal de la empresa y/o entidad.

- 751 Servicios en beneficio del personal

- 752 Comisiones y corretajes

- 753 Regalías

- 754 Alquileres

- 755 Recuperación de cuentas de valuación

- 756 Enajenación de activos inmovilizados

- 757 Recuperación de deterioro de cuentas de activos inmovilizados

- 759 Otros ingresos de gestión

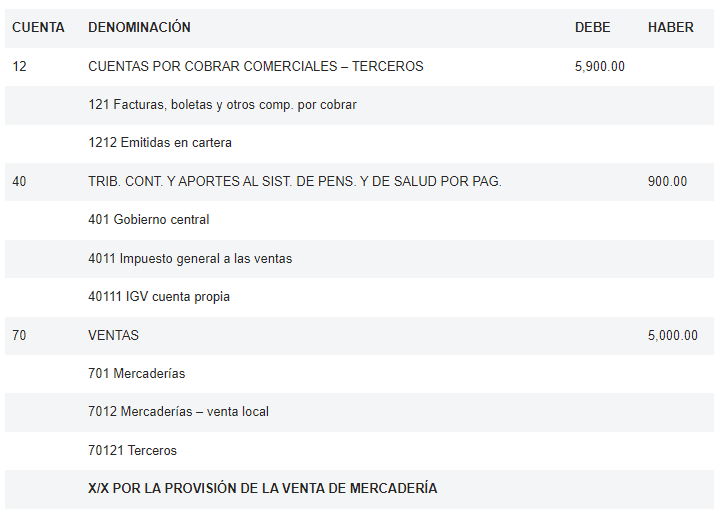

Caso Práctico de Asiento de Venta más IGV 🔥

La empresa GRUPO DC SAC realiza una venta de 2 laptops (mercadería) por un valor de S/. 5,000.00 más IGV, según factura E001-645.

Detalle de Factura:

- Base Imponible: 5,000.00

- IGV: 900.00

- Total: 5,900.00

¿Deseas calcular el IGV de manera rápida y sencilla? Puedes usar la siguiente calculadora IGV:

Caso Práctico Asiento de Ventas Incluido IGV

La empresa GRUPO DC SAC realiza la venta de 1 impresora (mercadería) por un valor de S/. 1,000.00 incluidos IGV, según factura E001-500. Así mismo, el pago fue en efectivo.

Detalle de Factura:

- Base Imponible: 847.46

- IGV: 152.54

- Total: 1,000.00

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 1,000.00 | |

| 121 Facturas, boletas y otros comp. por cobrar. | |||

| 1212 Emitidas en cartera | |||

| 40 | TRIB. CONT. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAG. | 152.54 | |

| 401 Gobierno central | |||

| 4011 Impuesto general a las ventas | |||

| 40111 IGV cuenta propia | |||

| 70 | VENTAS | 847.46 | |

| 701 Mercaderías | |||

| 7012 Mercaderías – venta local | |||

| 70121 Terceros | |||

| X/X POR LA PROVISIÓN DE LA VENTA DE MERCADERÍA |

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 10 | EFECTIVO Y EQUIVALENTE DE EFECTIVO | 1,000.00 | |

| 101 Caja | |||

| 12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 1,000.00 | |

| 121 Facturas, boletas y otros comp. por cobrar. | |||

| 1212 Emitidas en cartera | |||

| X/X POR EL COBRO DE FACTURA E001-500 |

Caso Práctico de Asiento de Venta de Servicios 😉

La empresa TRANSPORTES DC SAC realiza un servicio de transporte por un valor de S/ 5,000.00 más IGV, según factura F001-555. Así mismo, el cobro fue en depósito en cuenta.

Detalle de Factura:

- Base Imponible: 5,000.00

- IGV: 900.00

- Total: 5,900.00

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 5,900.00 | |

| 121 Facturas, boletas y otros comp. por cobrar. | |||

| 1212 Emitidas en cartera | |||

| 40 | TRIB. CONT. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAG. | 900.00 | |

| 401 Gobierno central | |||

| 4011 Impuesto general a las ventas | |||

| 40111 IGV cuenta propia | |||

| 70 | VENTAS | 5,000.00 | |

| 703 Servicios terminados | |||

| 7032 Servicios – local | |||

| 70321 Terceros | |||

| X/X POR LA PROVISIÓN DE LA VENTA DE SERVICIO DE TRANSPORTE |

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 10 | EFECTIVO Y EQUIVALENTE DE EFECTIVO | 5,000.00 | |

| 104 Cuentas corrientes en inst. financieras | |||

| 1041 Cuentas corrientes operativas | |||

| 12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 5,000.00 | |

| 121 Facturas, boletas y otros comp. por cobrar. | |||

| 1212 Emitidas en cartera | |||

| X/X POR EL COBRO SEGÚN FACTURA F001-555 |

Caso Práctico Asiento de Venta Servicio de Alquiler

La empresa GRUPO DC SAC tiene como actividad principal la venta de impresoras. Sin embargo, decide alquilar su vehículo de manera inhabitual por un monto de S/ 300.00 más IGV según factura N.º F001-359

Detalle de Factura:

- Base Imponible: 300.00

- IGV: 54.00

- Total: 354.00

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 354.00 | |

| 121 Facturas, boletas y otros comp. por cobrar. | |||

| 1212 Emitidas en cartera | |||

| 40 | TRIB. CONT. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAG. | 54.00 | |

| 401 Gobierno central | |||

| 4011 Impuesto general a las ventas | |||

| 40111 IGV cuenta propia | |||

| 75 | OTROS INGRESOS DE GESTIÓN | 300.00 | |

| 754 Alquileres | |||

| 7544 Unidades de transporte | |||

| X/X POR LA PROVISIÓN DEL SERVICIO DE ALQUILER DE VEHÍCULO |

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 10 | EFECTIVO Y EQUIVALENTE DE EFECTIVO | 354.00 | |

| 104 Cuentas corrientes en inst. financieras | |||

| 1041 Cuentas corrientes operativas | |||

| 12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 354.00 | |

| 121 Facturas, boletas y otros comp. por cobrar. | |||

| 1212 Emitidas en cartera | |||

| X/X POR EL COBRO DE FACTURA F001-359 |

Conclusión

Los asientos de ventas son un registro fundamental de las ventas de bienes y servicios que realiza una empresa y se utilizan las cuentas 70 y 75 en la mayoría de casos.

👉 Artículo recomendado: Cómo hacer asientos contables paso a paso

¿Te queda alguna duda?

No dudes en dejar tu comentario en la sección de abajo. En Escuela Contable, estamos siempre dispuestos a ayudarte a dominar el arte de la contabilidad.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.