Todas las empresas que vendan productos o servicios se ven en la obligación de pagar impuestos frente al estado. Es por ello que el crédito fiscal es uno de los factores más importantes para cuando hablamos de tributos y/o impuestos, dado que su función es reducir los impuestos que se tengan por pagar.

¿Qué es el crédito fiscal?

Se le denomina crédito fiscal al IGV de los comprobantes de compras, ya sea una factura, recibos por servicios públicos y demás comprobantes estipulados en el reglamento de comprobantes de pago que generen el derecho al crédito fiscal. Es decir, comprobantes que permitan gravar el IGV y además permitan poder hacer de su uso.

Por ejemplo, una boleta de venta no genera derecho al crédito fiscal ya que solo se está permitido emitir a consumidores finales. Si bien el proveedor quien factura, paga el IGV, el cliente para sus registros tendrá que registrar en la columna de importes exonerados porque la norma lo establece.

En este artículo descubrirás qué es el IGV y que productos y servicios se encuentran gravados y exonerados.

En este sentido, toda empresa está obligada a pagar impuestos, y el crédito fiscal exclusivamente tiene como función disminuir dicho impuesto por pagar. Es por ello que es un concepto muy importante para todo contribuyente que genere rentas de tercera categoría (naturaleza empresarial).

En conclusión, sirve para disminuir el impuesto general a las ventas (IGV) que corresponde pagar al estado.

¿Cómo se determina?

Se determina y/o nace al momento en el que el proveedor emite el comprobante.

¿Cómo así?

Al emitir por ejemplo una factura, para el proveedor representa una deuda tributaria (débito fiscal), mientras que para el cliente representa crédito fiscal. Ya que el cliente con esa factura de compra podrá disminuir su IGV por pagar.

Ojo, cuando hablamos de crédito fiscal, nos referimos exclusivamente a personas que cuenten con un negocio, es decir que generen rentas de tercera categoría (naturaleza empresarial).

Como resultado, el crédito fiscal es el monto que una empresa pagó por concepto de impuestos (IGV) al adquirir un producto y/o servicio.

Comprobantes que generan derecho al crédito fiscal

Los comprobantes que generan derecho son:

- Facturas

Para los casos en la emisión de facturas sujetas al sistema de detracciones, se podrá hacer uso del crédito fiscal siempre que se hubiera realizado el depósito de la detracción ya sea, dentro del mes o como máximo hasta el quinto día hábil del mes siguiente.

- Notas de débito

- Ticket o cinta emitido por máquina registradora

- Documentos emitidos por bancos

- Recibos por servicios públicos

Para los servicios públicos como agua, energía eléctrica y servicios finales telefónicos, se podrá hacer uso del crédito fiscal a la fecha de vencimiento ò fecha de pago, lo que ocurra primero.

- Declaración Única de Aduanas (DUA)

- Entre otros.

Requisitos

En primer lugar, solo cuentan con derecho al crédito fiscal las prestaciones de servicios, los contratos de construcción, las adquisiciones de bienes y las importaciones.

Segundo, los gastos personales no se pueden y no se deben contabilizar, estos deben ser en relación a la actividad del negocio. Es decir, gastos que sean permitidos como gasto o costo de la empresa.

Tercero, los comprobantes deben permitir generar el derecho al crédito fiscal (los cuales ya mencionamos).

Cuarto, los datos en los comprobantes de pago deben estar llenados correctamente, de tal manera que no generen confusión. Especialmente el nombre o razón social y el RUC.

Finalmente, los comprobantes que no cumplan con los requisitos se perderán el derecho a usarlos. Además podría caer a la empresa sanciones administrativas.

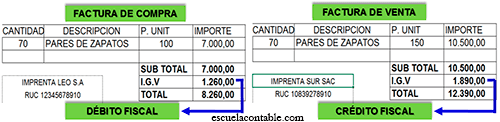

Ejemplo de crédito y débito fiscal

La empresa CALZADOS SRL en el mes de febrero 2023 compró 70 pares de zapatos por un total de S/.8,260.00 según factura 0001-1020 incluido IGV (18%). Así mismo, en el mismo mes vende los 70 pares de zapatos por S/.12,390.00 incluido el IGV.

Debido a que indica que ya está incluido el IGV tanto en la compra como en la venta, entonces corresponde desglosar el valor de venta y el IGV.

Como resultado, el IGV por pagar que le corresponde a CALZADOS SRL del periodo FEBRERO 2023 será de:

IMPUESTO A PAGAR = IGV DE VENTAS – IGV DE COMPRAS

IGV = 1,890.00 – 1,260.00

IGV por pagar = 630 soles.

Finalmente, cuando en un mes determinado el crédito fiscal (IGV de compras) sea mayor al IGV de ventas, el exceso constituirá saldo a favor del sujeto del impuesto, por lo que este saldo se podrá aplicar en los siguientes meses hasta agotarlo.

¡Ahora ya sabes qué es el crédito fiscal y cuán importante es, ya estás listo para poner en acción los conocimientos adquiridos!

¿Te gustó este artículo?

Déjanos un comentario y suscríbete gratis a la newsletter de escuela contable para recibir contenido de tu interés.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.

Muy buen articulo, didáctico y útil. Gracias

Muchas gracias Juan, nos esforzamos para que el contenido sea de la mayor calidad posible.

Un saludo y gracias por visitar Escuela Contable.

Excelente, me encanto sobre todo el ejemplo, es la mejor forma de comprender!!!!!

Gracias por el comentario 😀

INTERESANTE ME ENCANTO EL ARTICULO