Definición

Abono en contabilidad es el registro de un importe ubicado en el haber de un asiento contable.

Pero, ¿Qué entendemos por asiento contable?

En un asiento contable se registran todas las operaciones que realiza la empresa a nivel de cuentas contables y está compuesto por el Debe y el Haber. Donde, el debe se sitúa en el lado izquierdo y el haber en el lado derecho.

Por lo tanto, cuando hablamos de abono o abonar, siempre nos estamos refiriendo a un registro en el haber.

Así mismo, un abono puede representar un aumento o disminución de la cuenta registrada, y va a depender, de si es una cuenta de activo o una cuenta de pasivo.

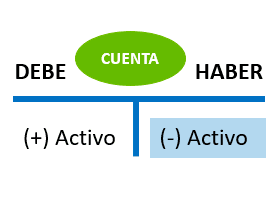

Abono en las cuentas de activo

Ahora bien, cuando hablamos de abonar y la cuenta contable es de activo, el registro se dará en el haber y representará la salida o disminución de la cuenta registrada.

Por lo tanto, podemos decir que cada vez que se abona una cuenta de activo, este, representará salida o disminución de su valor.

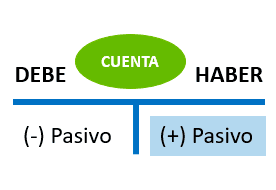

Abono en las cuentas de pasivo

Así mismo, cuando hablamos de abonar y la cuenta contable es de pasivo, el registro se dará en el haber, pero a diferencia del activo, representará un aumento de la cuenta registrada.

Por lo tanto, podemos decir que cada vez que se abona una cuenta de pasivo, este, representará un incremento de su valor (incremento de la deuda u obligación).

Conclusión

Abonar es registrar una cuenta contable en el haber de un asiento contable y esta puede aumentar o disminuir su valor dependiendo de si es una cuenta de activo o pasivo.

Ejemplos

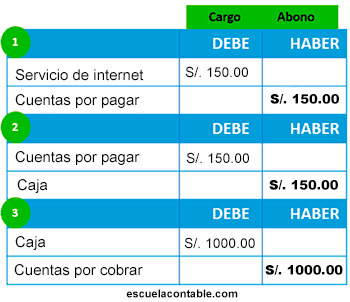

En estos tres ejemplos de abono en contabilidad, no trabajaremos a nivel de cuentas para una mejor comprensión.

- La empresa “x” provisiona el gasto de sus servicios de internet por S/. 150.00 según factura F001-258

- Así mismo, la empresa “x” paga la factura F001-258 por los S/. 150.00

- Por otro lado, la empresa “x” cobra la factura F001-156 por S/. 1000.00

Finalmente, como podernos observar las cuentas de activo (caja y cuentas por cobrar) disminuyen cuando se abonan. En cambio, la cuenta de pasivo (cuentas por pagar) aumenta, es decir, incrementa su valor cuando se abona.

¿Te gusto esta definición?

En escuela contable queremos que nos ayudes a mejorar nuestro diccionario contable, déjanos un comentario y suscríbete gratis a la newsletter.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.