¿Quieres saber cómo se hace un asiento de planilla de forma correcta? Excelente, ¡Domina el arte de los asientos contables de planillas! 🔥

Asiento de Planilla

Un asiento de planilla es un registro contable que refleja el pago de sueldos, beneficios, deducciones y retenciones a los empleados de una empresa. Este registro no solo es obligatorio por ley, sino que también:

- Permite un seguimiento preciso de los costos laborales.

- Facilita el cumplimiento de las obligaciones fiscales y laborales.

- Brinda información para la toma de decisiones estratégicas.

Para ello, debemos tener en cuenta el Plan Contable General Modificado 2019, lo que menciona respecto a la cuenta 62 y sus respectivas subcuentas.

Cuenta – Subcuentas

CUENTA 62: GASTOS DE PERSONAL Y DIRECTORES

Agrupa las subcuentas que representan las remuneraciones a que tiene derecho el trabajador.

- 621 Remuneraciones

- Sueldos y salarios

- Comisiones

- Remuneraciones en especie

- Gratificaciones

- Vacaciones

- 622 Otras remuneraciones

- 623 Indemnizaciones al personal

- 624 Capacitación

- 625 Atención al personal

- 627 Seguridad, previsión social y otras contribuciones

- 6271 Régimen de prestaciones de salud

- 6272 Régimen de pensiones – Aporte de empresa

- 6273 Seguro complementario de trabajo de riesgo, accidentes de trabajo y enfermedades profesionales

- 6274 Seguro de vida

- 6275 Seguros particulares de prestaciones de salud – EPS y otros particulares

- 6276 Caja de beneficios de seguridad social del pescador

- 6277 Contribuciones al SENATI

- 628 Retribuciones al directorio

- 629 Beneficios sociales de los trabajadores

- 6291 Compensación por tiempo de servicio CTS

- 6292 Pensiones y jubilaciones

- 6293 Otros beneficios post-empleo

- 6294 Participación en las utilidades

- Participación corriente

- Participación diferida

Bien, para hacer un asiento contable de planilla, necesitamos la planilla de remuneraciones:

Caso Práctico de Asiento de planilla detallado

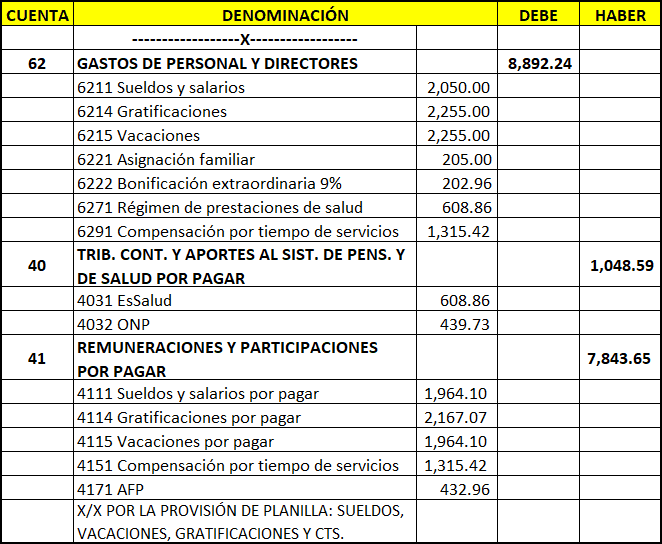

La empresa GRUPO DC SAC realiza el asiento contable de planilla del periodo diciembre del 20XX.

| CUENTA | DENOMINACIÓN | DEBE | HABER | |

| 62 | GASTOS DE PERSONAL Y DIRECTORES | 8,892.24 | ||

| 621 Remuneraciones | ||||

| 6211 Sueldos y salarios | 2,050.00 | |||

| 6214 Gratificaciones | 2,255.00 | |||

| 6215 Vacaciones | 2,255.00 | |||

| 622 Otras remuneraciones | ||||

| 6221 Asignación familiar | 205.00 | |||

| 6222 Bonificación extraordinaria 9% | 202.96 | |||

| 627 Seguridad, previsión social y otras contribuciones | ||||

| 6271 Régimen de prestaciones de salud | 608.86 | |||

| 629 Beneficios sociales de los trabajadores | ||||

| 6291 Compensación por tiempo de servicios | 1,315.42 | |||

| 40 | TRIB. CONT. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAGAR | 1,048.59 | ||

| 403 Instituciones públicas | ||||

| 4031 EsSalud | 608.86 | |||

| 4032 ONP | 439.73 | |||

| 41 | REMUNERACIONES Y PARTICIPACIONES POR PAGAR | 7,843.65 | ||

| 411 Remuneraciones por pagar | ||||

| 4111 Sueldos y salarios por pagar | 1,964.10 | |||

| 4114 Gratificaciones por pagar | 2,167.07 | |||

| 4115 Vacaciones por pagar | 1,964.10 | |||

| 415 Beneficios sociales de los trabajadores por pagar | ||||

| 4151 Compensación por tiempo de servicios | 1315.42 | |||

| 417 Administradoras de fondos de pensiones | ||||

| 4171 AFP | 432.96 | |||

| X/X POR LA PROVISIÓN DE PLANILLA: SUELDOS, VACACIONES, GRATIFICACIONES Y CTS. | ||||

| CUENTA | DENOMINACIÓN | DEBE | HABER |

| 95 | GASTOS VENTAS | 8,892.24 | |

| 951 Gastos de ventas | |||

| 9511 Gastos de ventas | |||

| 79 | CARGAS IMP. A CUENTAS DE COSTOS Y GASTOS | 8,892.24 | |

| 7911 Cargas imp. a ctas de costos y gastos | |||

| X/X POR EL DESTINO DE LA PLANILLA: SUELDOS, VACACIONES, GRATIFICACIONES, CTS, ASIG, FAM. Y ESSALUD. |

Conclusión

El asiento de planilla es un registro contable que detalla los costos de la mano de obra y es vital para la gestión financiera de la empresa.

¿Te queda alguna duda?

No dudes en dejar tu comentario en la sección de abajo. En Escuela Contable, estamos siempre dispuestos a ayudarte a dominar el arte de la contabilidad.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.

EXCELENTE ILUSTRACIÓN