Desde los inicios de la contabilidad, nuestros antepasados han venido utilizando diferentes procedimientos y/o formas de llevar el registro de las transacciones de las empresas. Los cuales, con el pasar del tiempo, se convirtieron en reglas, principios y normas. De manera que estas han ido evolucionando en concordancia según a los cambios y necesidades que se fueron presentando.

En consecuencia, la contabilidad a lo largo del tiempo ha elaborado reglas que sirven de guía para la registración contable y que en convenciones de contabilidad se han aceptado como útiles y necesarias para que exista un orden en el proceso de contabilización.

De manera que en este artículo te explicaré paso a paso con un ejemplo para cada principio, que son y cuáles son estos principios de la contabilidad. ¡Empecemos!

¿Qué son los principios de contabilidad Generalmente aceptados?

Los principios de contabilidad generalmente aceptados o PCGA (según sus siglas) son una serie de normas generales (principios) que se deben seguir para la correcta contabilización del patrimonio y los demás elementos económicos de un ente (empresa). Estos principios dan lineamientos de cómo llevar la contabilidad y criterios para tener en cuenta a la hora de formular la información financiera.

No obstante, los PCGA señalados se aprobaron (con excepción de partida doble) durante la VII Conferencia Interamericana de Contabilidad realizada en Mar de Plata, Argentina, en el año 1965, habiendo alguno de ellos cambiado su denominación, pero que en el fondo siguen siendo los mismos.

Sin embargo, estos cambios y la incorporación de la Partida Doble como principio fue establecido en el Perú a través del Plan Contable General del año 1973, luego modificado y aprobado con la Resolución de CONASEV Nº 006-84-EFC/94.10 del 15/02/84 de vigencia actual. No obstante, la partida doble no es un PCGA, sino que esta es únicamente una técnica de registro contable. Así mismo, con el tiempo transcurrido y además de las diversas revisiones que se efectuaron, los PCGA siguen siendo vigentes, habiéndose ampliado y precisado su aplicación a fines o situaciones específicas a través de las Normas Internacionales de Contabilidad.

¿Por qué son importantes?

Primero, porque son la base de la que debemos partir a la hora de elaborar la información contable.

Segundo, porque responden a la lógica económica y financiera.

Tercero, porque nos aseguran de que se proporcionen una imagen fiel de la realidad de una empresa, entidad u organización.

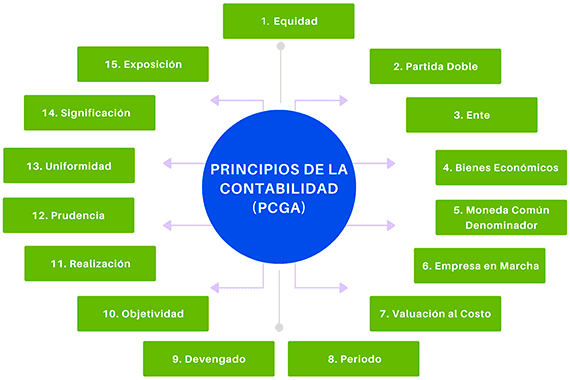

¿Cuáles son los principios de contabilidad generalmente aceptados?

- Equidad

- Partida doble

- Ente

- Bienes económicos

- Moneda común denominador

- Empresa en marcha

- Valuación al costo

- Periodo

- Devengado

- Objetividad

- Realización

- Prudencia

- Uniformidad

- Significación o importancia relativa

- Exposición

¡Genial!

Ahora que sabes cuáles son los principios de la contabilidad, veamos cada uno de ellos paso a paso.

Los 15 principios de la contabilidad generalmente aceptados

Equidad

Este principio es sinónimo de imparcialidad, justicia, transparencia e igualdad. Es el principio fundamental que orienta la acción del profesional contable en todo momento. Puesto que nosotros los contadores somos los encargados de elaborar la información financiera para que los usuarios puedan tomar decisiones en función a esa información.

Ejemplo #1

En una empresa hay 3 socios (Juan, Diego y Luna). Por lo cual, Juan tiene el 20% de las acciones, Diego el 45% y Luna el 35%. En consecuencia, si las utilidades ascienden a S/. 1,000.00; Juan recibe S/. 200.00, Diego recibe S/.450.00 y Luna recibe S/. 350.00. Por lo tanto, los 3 socios se están repartiendo las utilidades equitativamente.

Ejemplo #2

Si un pariente o amigo del contador desea comprar la empresa que dicho contador lleva, este podría valorizar los activos por debajo de su valor real con el objeto de beneficiar al comprador (su pariente o amigo). Lo cual, esto no será equitativo o justo. De manera que es allí donde interviene este principio de contabilidad.

Partida doble

El principio de la partida doble es la base de la contabilidad al momento de registrar todos los hechos contables y consiste en la igualdad de cuentas que tiene que haber entre el DEBE y HABER. Lo cual nos dice: “No hay deudor sin acreedor ni acreedor sin deudor” y “A toda partida registrada en el Debe le corresponde otra partida registrada en el Haber”.

Ejemplo

Si una empresa compra mercadería en efectivo por un total de S/. 5,000.00; significa que ingresó mercadería por S/. 5,000.00 y salió dinero en efectivo por los mismos S/. 5,000.00; Lo cual existe una igualdad.

Ente

Ente significa organismo, institución o empresa. Por lo cual, el objeto de este principio es considerar la personificación de la empresa, ya que los estados financieros se refieren siempre a un ente, donde él (o los) propietarios son considerados como terceros. Por lo tanto, una empresa es un ente jurídico que debe actuar por sí solo, lo cual tiene sus propios bienes, derechos y obligaciones.

Ejemplo

Sebastian forma una empresa con S/ 50,000.00 nuevos soles. Por lo cual, legalmente Sebastian es dueño de la empresa. Sin embargo, contablemente la empresa tiene su propio patrimonio de S/. 50,000.00 aportados por Sebastian. De manera que, decimos que la empresa le debe a Sebastian S/. 50,000.00 nuevos soles.

Siguiendo con el ejemplo, si Sebastian compra un material auxiliar para su empresa y pide un comprobante a su nombre y más no a nombre de su empresa, no será válido para sus registros porque debió estar a nombre de la empresa.

Bienes económicos

Los estados financieros se refieren siempre a bienes económicos. Por lo cual, este principio se refiere a los recursos que posee la empresa que pueden ser bienes materiales (tangibles) e inmateriales (intangibles), que poseen un valor económico y por ende susceptible de ser evaluados en términos monetarios. En conclusión, la contabilidad siempre va a controlar bienes económicos, es decir aquellos que pueden ser valorizados en términos monetarios.

Ejemplo

Como un bien inmaterial (intangible), puede ser la marca New Athletic que es muy reconocida y preferida por el público. Por lo tanto, puede ser valuada en términos monetarios, puesto que traerá más ganancias a la empresa de adquirir la marca.

Por otro lado, los bienes materiales (tangibles) serían las maquinarias de una empresa dado que su valoración se da por el precio de adquisición.

Moneda común denominador

La moneda común denominador es el principio que indica que todos los estados financieros deben expresarse en moneda nacional. Es decir, la contabilidad de conformidad con dispositivos legales debe llevarse en moneda nacional. Salvo que se pida autorización a SUNAT, para contabilizar sus operaciones mercantiles en otra moneda diferente a la nacional.

No obstante, se utiliza como denominador común la moneda que tiene curso legal en el país en que funciona el ente.

Empresa en marcha

Este principio nos indica la existencia y permanencia de la empresa en el mercado. Por lo cual, se entiende que los estados financieros pertenecen a una empresa en marcha. Es decir, la continuidad de la empresa por un tiempo indefinido, salvo que su acta de constitución diga lo contrario u existan situaciones como: Insolvencia, significativas y continuas perdidas, etc.

Ejemplo

La empresa el Dorado S.R.L. solo dejará de funcionar mientras se encuentre en proceso de liquidación.

Valuación al costo

Este principio de contabilidad indica que los bienes y derechos deben ser valuados a su costo de adquisición o fabricación, salvo que ocurran fenómenos posteriores que exijan un ajuste en su costo.

Ejemplo #1

La empresa El Lector S.A. compra 100 libros a S/. 50.00 c/u los cuales ingresan al almacén. Posteriormente, con el mismo costo deben salir de manera que deben contabilizarse a S/. 50.00 c/u independientemente de que su valor de mercado sea el doble.

Ejemplo #2

La empresa ESYMT S.A. compro una máquina desde el exterior y le costó $ 9,000.00 Sin embargo, como lo trajeron desde el exterior se gastó $ 1,000.00 en el transporte. Por lo tanto, en los estados financieros de la empresa, la valuación correspondiente de la máquina será de $ 10,000.00

Periodo

En una “empresa en marcha” es elemental medir el resultado de la gestión de tiempo en tiempo, tanto sean por razones fiscales, legales, administrativas o para cumplir con compromisos financieros. De tal forma, que el lapso que existe entre una fecha y otra se llama periodo. En consecuencia, para efectos del Plan Contable General, dicho periodo es de 12 meses y recibe el nombre de ejercicio.

Ejemplo

La empresa “x” en el periodo 2023 tuvo un 10% más de utilidad con respecto al periodo 2022.

Devengado

En la aplicación de este principio nos dice que los ingresos y gastos se contabilizan en el momento en que tiene lugar la operación mercantil que los origina, con independencia de cuando se vaya a producir el ingreso, cobro o pago. Es decir, el momento o fecha en el que se debe reconocer y registrar una operación dentro de la contabilidad de la entidad.

Ejemplo #1

Una venta realizada en octubre del 2023 se debe contabilizar en dicho año, con independencia total de que el cliente pueda pagar al año siguiente.

Ejemplo #2

Pepe alquila un local por un año y cobra por adelantado los 5 primeros meses. Entonces, cuando se llegue a ese “quinto mes” se dice que recién se devengó.

Ejemplo #3

Luis, contrata y paga una prima de seguro por S/. 2,000.00 por un periodo de 2 años. De manera que cada año se tiene que contabilizar como gasto S/. 1,000.00 de la prima pagada.

Objetividad

Consiste en evaluar contablemente los hechos y actividades económicas. Ya que, los cambios en los activos, pasivos y patrimonio deben ser contabilizados tan pronto sea posible medir esos cambios objetivamente. Es decir, la objetividad implica reconocer todas las operaciones los más cercanos posibles a la realidad de ese momento, sin encubrir u ocultar hechos para favorecer algún interés.

Ejemplo

El día 25 de febrero se compran 20 acciones a $ 5,000.00; sin embargo, al finalizar el mes de mayo sus acciones valen $ 4,000.00; pero, se espera que para octubre cuesten $ 7,000.00.

Por lo tanto, para tener un registro objetivo se deben hacer algunos ajustes en la contabilidad y registrarlos a tiempo.

Realización

Los resultados económicos se deben computar cuando sean realizados. De esta forma, se debe considerar una compra o una venta como efectuada, una vez efectuada la operación económica con otros entes sociales.

Ejemplo

La empresa Tour S.A. solo obtendrá utilidad una vez estén ejecutadas las operaciones mercantiles de compras y ventas, más no antes.

Prudencia

Este principio se encuentra presente cuando se conoce un hecho económico, pero no lo podemos medir con fiabilidad. Es decir, debemos buscar los mecanismos para encontrar un valor lo más razonable posible concorde con la realidad económica del mercado. Por lo cual esta búsqueda implica prudencia, sin ser entusiastas o pesimistas, sino más bien buscar el punto más conservador.

En conclusión, los beneficios se contabilizan cuando se hayan realizado y las perdidas se contabilizan cuando son previsibles o se pueden cuantificar.

Ejemplo

Si una empresa tiene un terrero valorizado en S/. 50,000.00 y su depreciación es de S/. 5,000.00 se tendrá que contabilizar la pérdida aunque no se haya vendido el edificio. En cambio, si se vende el edificio en S/. 90,000.00 se tendrá que contabilizar este beneficio una vez efectuado, antes no.

Uniformidad

Este principio nos indica que si se adopta un determinado método de contabilidad este debe permanecer siempre. Por lo cual, esta permitirá una mejor comparación de los estados financieros en los diversos periodos de una empresa en marcha. Ya que, si una empresa ejecuta cambios constantes en el método que utiliza en cada periodo corto, dificultara la interpretación y comparación de los estados financieros.

Ejemplo

No se puede depreciar una computadora en un 25% y en otro año 20% para ello se debe explicar el motivo del cambio.

Significación o importancia relativa

El principio de significación o importancia relativa nos dice que en la aplicación de los principios contables y normas particulares se debe actuar necesariamente con sentido práctico. Es decir, que ante el hecho de que su dieran situaciones de mínima importancia, estas se dejaran pasar por alto.

Desde luego, no existe un parámetro que fije los límites de lo que es y no es significativo. Por lo cual, el contador debe aplicar un buen criterio profesional y sentido práctico para resolver los acontecimientos.

Ejemplo

Se tiene una factura de S/. 5.00 y se observó que todos los datos son correctos, pero, hay un pequeño error de tipeo en la denominación de dicha factura. De manera que, no es necesario que tramite la corrección del documento. Simplemente, se registrará como debió ser.

Exposición

Este último principio dice que todos los estados financieros deben contener la información en forma clara, concisa y concreta para una adecuada interpretación de la situación financiera del ente al que se refieren.

Ejemplo

La empresa “y” entrega sus estados financieros a sus accionistas y proveedores con todas las actividades económicas que ha realizado a lo largo de un ejercicio, para que estos puedan interpretarla.

Infografía de los principios de la contabilidad

Conclusión

Los principios de la contabilidad son un conjunto de reglas generales que sirven de guía contable al momento de reconocer las operaciones económicas en la contabilidad de una empresa, entidad u organización. Ya que nos guiaran al momento de registrar los hechos económicos que efectúan dichas entidades.

¿Te gusto este artículo?

Déjanos un comentario y suscríbete a la newsletter de escuela contable para recibir mis mejores tips y contenido clasificado.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.

Muy buen artículo, de fácil entendimiento. Merecido sus 5 estrellas.

Un placer recibir comentarios como el tuyo Ronald, nos motiva a seguir mejorando cada vez más. Saludos.

excelente articulo…me encanto!

hola! tu articulo muy exacto y compacto. disculpa estoy buscando la fecha de publicación de tu articulo y no me sale, podrías por favor compartirme la fecha es para un trabajo, gracias.

Genial Aporte

Excelente aporte!

Excelente articulo, peros seria bueno que colocaras la fecha de publicación para poder citarla

Excelente articulo y ayudamemoria.

Muchas gracias me fue de mucha ayuda para comprende dos principios que no entendía.😌

de que año es este articulo?

Los Principios de Contabilidad Generalmente Aceptados han marcado, desde siempre, que han sido mis vivencias profesionales durante 50 años, las obligaciones en cuanto a una contabilidad fiel con la realidad. La Ley de Facturación Automática es una soberana reprimenda a un colectivo empresarial, que según los gobiernos de turno, en su afán de recaudad más, consideran que donde hay un empresario, hay un «defraudador» en potencia. Es por lo que hacen estas leyes, al igual que otras similares, de limitación del pago en efectivo contado o el deseo de la desaparición del dinero en efectivo. No se que es lo que temen de los empresarios, que es quizás lo mas HONESTO de los colectivos, que funciona en nuestra sociedad.

Mientras tanto los Presupuestos Generales de Estado y de los Organismos Públicos, en general, están todos mal hechos ya que se limitan a tomar siempre el anterior (Agotado) para multiplicar por un número ??, que se supone que es el IPC para no perder adquisividad. Que lo hayan hecho, mal, pero mi denuncia es para que el «pueblo» lo sepa. Después que cada uno haga lo que quiera. Yo he cumplido.

Gracias por su artículo, estudio contabilidad en la universidad y me fue muy útil. Saludos!