La contabilidad tiene como objetivo registrar en forma de números todas las operaciones que realiza la empresa. Por lo tanto, para registrar dichas operaciones se tiene que cumplir con los principios que dicta la partida doble.

Entonces, ¿Qué es la partida doble y cuáles son esos principios?

¡Excelente! Si aún no tienes claro qué es la partida doble y cómo registrar dichas operaciones, no te preocupes, en este post te explicaremos todo lo que necesitas saber y además, te guiaremos paso a paso para que realmente puedas resolver dichos ejercicios. 😍

¿Qué es la partida doble?

La partida doble es un principio y sistema universal de la contabilidad, es la base de la contabilidad moderna y se usa al momento de registrar una operación mercantil.

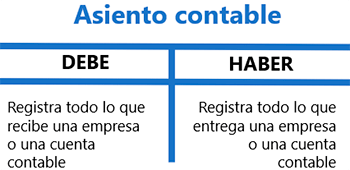

Dichos principios indican que toda operación mercantil se debe registrar doblemente y debe de haber una igualdad de cuentas entre el DEBE y HABER de un asiento contable.

¿Cómo así?

Por ejemplo, la venta de mercadería al contado representa para el vendedor una entrega de bienes (mercadería) y a cambio recibe una suma equivalente de dinero. En cambio, para el comprador representa la adquisición de la mercadería que compró y la entrega de efectivo correspondiente.

Se basa en el principio de causa – efecto. Es decir, si alguien recibe “mercadería” es porque alguien entregó dicha “mercadería”.

Por lo tanto, en toda operación mercantil (compras, ventas, pagos, cobros, préstamos, descuentos, etc.) intervienen por lo menos dos personas, una que recibe y la otra que entrega. Y es a partir de ahí, al momento de registrar una operación mercantil, que intervienen los principios de la partida doble.

Principios de la partida doble ✅

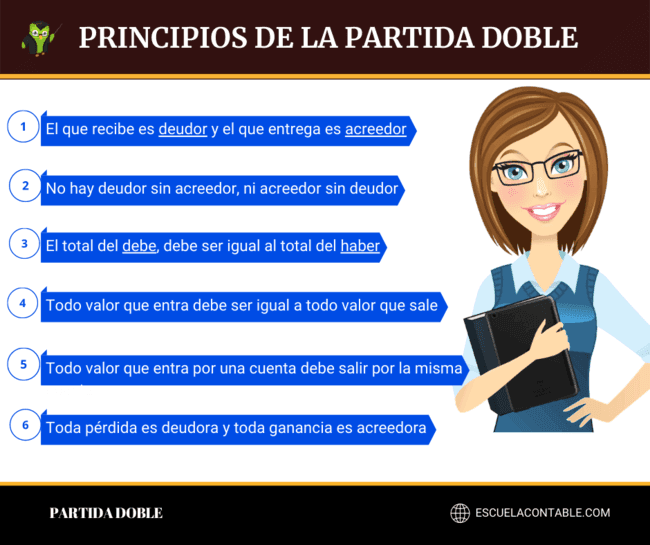

Los principios de la partida doble establecidos por Fray Luca Pacioli que todo estudiante debe saber, son los siguientes:

Cada vez que registremos las operaciones que realiza la empresa se tiene que cumplir con dichos requisitos.

Nota: Todas las operaciones que realiza una empresa se registran en los asientos contables, a través de las cuentas contables en el libro diario. Así mismo, tales operaciones deben de estar sustentadas por un comprobante o un documento que tenga validez para las entidades correspondientes.

Bien, el primer paso al momento de registrar las operaciones que realiza la empresa consta en determinar la persona deudora y la persona acreedora.

Determinación del deudor y acreedor

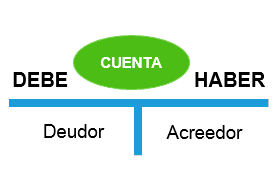

La partida doble se fundamenta en el hecho de que en cualquier operación mercantil siempre existe un Deudor (quien recibe) y un Acreedor (quien entrega).

Por lo tanto, determinar al deudor y acreedor es fundamental para aplicar dichos principios y en consecuencia, para realizar asientos contables. Por ejemplo:

Si José entrega a María 900 soles en calidad de préstamo se determina lo siguiente:

| Recibe | Entrega |

| María S/. 900.00 | José S/. 900.00 |

Por lo tanto, María es deudor porque recibe, y José es acreedor porque entrega.

Así mismo, si María devuelve en su totalidad el préstamo a José, entonces:

| Recibe | Entrega |

| José S/. 900.00 | María S/. 900.00 |

En este caso, José es deudor porque recibe, y María es acreedor porque entrega.

Hasta ahora, ¿todo bien?

¡Excelente!

Sin embargo, para registrar las operaciones que lleva a cabo la empresa se requiere hacer de uso de las cuentas contables. Por lo cual, dichas cuentas necesitan ser personificadas.

Personificación de las cuentas deudoras y acreedoras ☝️

La personificación de las cuentas deudoras y acreedoras consiste en determinar si una cuenta es o deudora o acreedora, ya que los registros contables se realizan a través de las cuentas contables.

Por lo tanto, cuando una cuenta recibe un valor de los que a ella corresponde, se dice que es una cuenta deudora. En cambio, cuando una cuenta entrega un valor que a ella corresponde, se dice que es una cuenta acreedora.

Es decir, si una empresa compra mercadería y paga en efectivo, llegamos a un resultado: Ingresa mercadería y sale dinero, por lo tanto, la cuenta “mercadería” es deudora y la cuenta “caja” es acreedora.

Lo expresado quedaría representado de la siguiente manera:

| Mercaderías | —> | cuenta deudora |

| Caja | —> | cuenta acreedora |

Ahora que sabemos qué es la personificación de cuentas, veamos las reglas para determinar si la cuenta es deudora o acreedora.

Reglas para determinar las cuentas deudoras y acreedoras

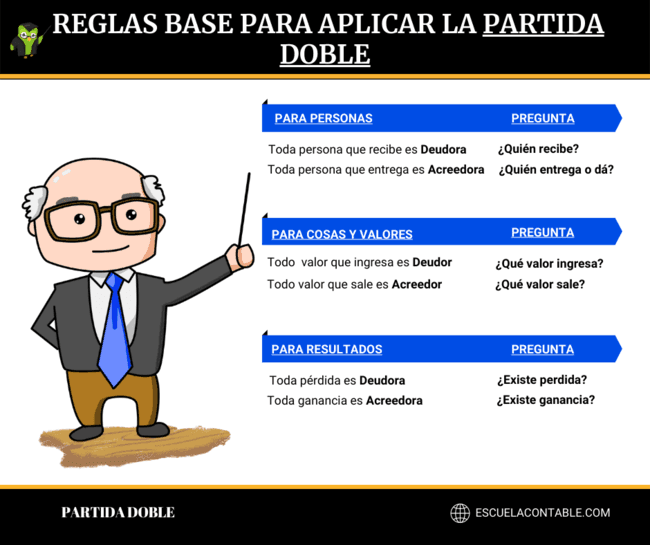

Usualmente, cuando se inicia nos suele complicar el hecho de distinguir de si una cuenta contable es deudora o acreedora, por ello es importante saber las siguientes reglas: toda cuenta:

- Se carga o Adeuda

- A toda persona que recibe un valor

- Todo valor u objeto que ingresa

- A las pérdidas en su concepto respectivo

- Se abona o Acredita

- A toda persona que entrega un valor

- Todo valor u objeto que sale

- A las ganancias en su concepto respectivo

En conclusión, toda operación mercantil tiene como resultado un cargo o un abono que se refleja en la cuenta contable respectiva. Entonces, para ello es necesario hacerse la siguiente pregunta: ¿Cuáles son las cuentas que se deben registrar? Una vez determinadas las cuentas, nos hacemos la siguiente pregunta: ¿Cuál es la cuenta que recibe y cuál es la cuenta que entrega? Por lo que la cuenta que reciba será deudora y la cuenta que entregue será acreedora.

Reglas para aplicar la partida doble ❤️

Finalmente, con estas preguntas determinamos las cuentas deudoras y las acreedoras. Así mismo, dichas reglas son aplicables a personas, cosas y resultados.

Ejemplo de la partida doble

Sebastian compra una impresora para el área de contabilidad valorizada en S/ 900.00 en efectivo.

- Qué recibe: Impresora valorada en S/. 900.00

- Qué entrega: Dinero por S/. 900.00

Por lo tanto, si analizamos los principios de la partida doble vemos que todos se cumplen.

- Sebastian es deudor porque recibe la impresora. Exacto.

- No hay deudor sin acreedor, ni acreedor sin deudor. Exacto.

- El total del debe, debe ser igual al total del haber: Exacto, porque ingresa la impresora valorada en S/. 900.00 y sale dinero por S/. 900.00

- Todo valor que entra debe ser igual a todo valor que sale. Exacto.

- Todo valor que entra por una cuenta debe salir por la misma cuenta. Exacto.

- Toda pérdida es deudora y toda ganancia es acreedora. Exacto, al ingresar la impresora representa un gasto para Sebastian y por ende requiere una salida de dinero.

Conclusión

La partida doble es un principio y sistema universal de la contabilidad que sirve para registrar todas las operaciones que realiza una empresa.

Ya que consiste en registrar una operación dos veces y que además, debe de haber una igualdad entre el debe y haber.

Sin embargo, dichas operaciones se realizan a través de las cuentas contables en los asientos contables dentro del libro diario y los libros auxiliares de ser el caso (como el registro de ventas y compras).

Ejercicios prácticos resueltos.

Diego compra mercadería por S/ 6,000.00 en efectivo.

Pedro paga por el servicio de enllante del carro de la empresa por S/ 50.00 en efectivo según factura F001-23243

Jose vende mercadería por S/ 7,000.00 en efectivo según Factura F002- 546.

Esther y Leo son dos socios y deciden formar una empresa, aportando cada uno la suma de S/. 2,000.00 en efectivo.

También te puede interesar: Qué es el patrimonio en contabilidad

¿Qué te ha parecido este artículo?

En escuela contable buscamos hacer fácil la contabilidad, déjanos un comentario y suscríbete gratis a nuestra newsletter para recibir contenido personalizado.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.

Excelente explicación sobre el tema, MUCHAS GRACIAS <3 !

Hola Sara, 😊

Gracias a ti por leernos, nos esforzamos para que el contenido sea de la mayor calidad posible y muy fácil de comprender.

Un saludo de parte de Escuela Contable y gracias por visitarnos.

Una explicación muy excelente y comprensible

Un placer recibir comentarios como el tuyo, nos motiva a seguir mejorando cada vez más.

SI BUEN ARTICULO SOBRE LOS PRINCIPIOS DE CONTABILIDAD

Excelente articulo, muy bien elaborado

Gracias por tu comentario Cliseyda, 😊 nos alegra saber que te fue de mucha ayuda nuestro contenido.

buenas tardes me podria decir la fecha en la que publico el articulo

Hola Isaac,

Taya, Sebastian. (2021, 18 noviembre). Partida doble: Definición, principios, reglas y ejemplos. Escuela Contable. https://escuelacontable.com/contabilidad-basica/partida-doble-definicion-principios-reglas-y-ejemplos/

hoala lo unica que no me quedo muy clalo es en loa ejemplos por que el por la compra y el pago

Hola Paola, con mucho gusto

Si de pronto te preguntas por qué no está la cuenta del impuesto, pues, es solo por un tema didáctico, es decir, para que pueda comprenderse mejor.

Ahora, ¿Por qué la cuenta “601 – Mercaderías” está en el debe y la cuenta “421 – Facturas por pagar” está en el haber? Esto sucede por las reglas de cada cuenta según su clasificación. Y, ¿Cuáles son esas reglas y que nos dicen?..

Si la cuenta es del “elemento 6 – gastos” y aumenta o ingresa, entonces se registra en el debe. En cambio, si la cuenta es del “elemento 4 – pasivo” y aumenta la obligación, entonces se registra en el haber.

Felicitaciones son muy didácticos

Gracias Sonia,😊

Me alegra poder haberte ayudado.

Excelente explicación, he aprendido muchisimo, soy docente y doy emprendimiento y gestión, esto me lo sabía pero lo explico de otra forma a los estudiantes. gracias!!!!

Hola Sebas,

Deberías poner fecha de tu publicación para usar como fuente bibliografía, tu trabajo me parece interesante. ¿¿?’

Saludos,

Sandra Lujan

Ta bueno crack

exelente lo que queria

Excelente la explicación y los ejemplos, super claro y sencillo, gracias esto nos ayuda a muchos a entender mejor la contabilidad

la verdad por fin pude entender, me esta contando y bueno me toca buscar mas información para que se haga mas fácil de entender y aplicar los conceptos, muchas gracias