Para iniciar un negocio en nuestro país, es necesario acogerse a uno de los regímenes tributarios que existen. Por lo tanto, en el Perú existen cuatro (4) regímenes tributarios: Nuevo rus, Régimen Especial, Régimen Mype Tributario y Régimen General.

De manera que en este artículo, te explicaremos todo acerca del tercero.

¿Qué es el Régimen Mype Tributario?

Es un régimen tributario y fue creado por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) con el propósito de apoyar a las micro y pequeñas empresas en su crecimiento.

Entonces, ¿Qué es un régimen tributario?

En resumen, son categorías que establecen una serie de condiciones a toda persona que vaya a iniciar un negocio.

Ya que un régimen tributario determina los impuestos a pagar, los libros contables a llevar, comprobantes de pago a emitir, entre otros.

Entro en vigencia el 01 de enero del 2017 según DECRETO SUPREMO N.° 403-2016-EF y Decreto Legislativo Nº 1269

¿A quiénes está dirigido?

El régimen mype tributario está dirigido a pequeñas y medianas empresas, domiciliadas en el país y que generen rentas de tercera categoría (naturaleza empresarial). Los cuales son:

- Personas naturales

- Personas jurídicas

- Sucesiones indivisas

- Sociedades conyugales

Ventajas de pertenecer al Régimen Mype Tributario

Primero, la tributación se da en función a los ingresos del contribuyente

Segundo, los libros contables se llevan en función a los ingresos del contribuyente

Tercero, Permite emitir cualquier comprobante de pago

Así mismo, no hay exclusión por tipo de actividades, es decir, este régimen comprende todas las actividades económicas.

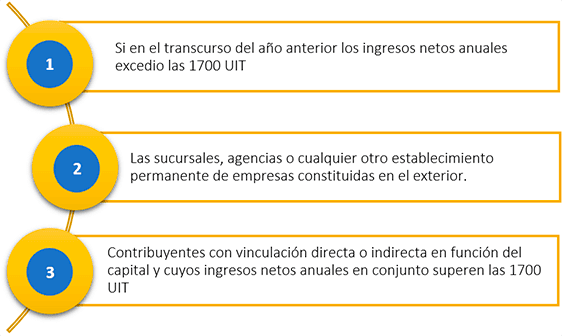

Pero, existen tres (3) motivos que pueden impedir al posible contribuyente pertenecer a este régimen.

Personas no comprendidas en el Mype Tributario

Valor de la Unidad Impositiva Tributaria (UIT) = S/. 4,950.00 para este año 2023.

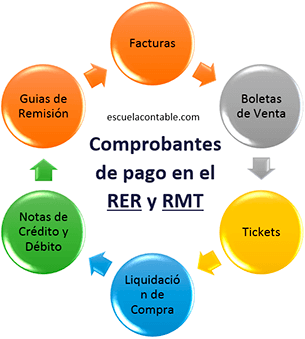

Comprobantes de pago

En el régimen mype tributario se pueden emitir todos los comprobantes de pago.

DATO IMPORTANTE

Si una empresa se inscribió al registro único de contribuyentes (RUC) por primera vez y escogió el Régimen Especial, el RMT o el Régimen General, entonces automáticamente será emisor electrónico a partir del primer día calendario del tercer mes siguiente a su suscripción.

- Clic, para verificar si es o no, facturador electrónico.

Obligaciones

En este régimen se pagan dos (2) impuestos, se llevan como mínimo dos (2) libros contables, se realizan declaraciones mensuales y una declaración anual.

Impuestos

Impuesto General a las Ventas (IGV)

La tasa del impuesto es del 18% (incluido el 2% del Impuesto de Promoción Municipal). Es el impuesto que se paga sobre el valor de venta de los ingresos mensuales del contribuyente, en un determinado periodo con deducción del crédito fiscal.

El crédito fiscal es un concepto muy importante, ya que permite disminuir el impuesto a pagar por concepto de IGV al contribuyente.

Impuesto a la Renta de Tercera Categoría (IR)

Es el impuesto que se paga sobre el valor de venta de los ingresos mensuales. Si los ingresos anuales del ejercicio no superan las 300 UIT, la tasa será del 1%

Así mismo, en este régimen se paga un impuesto a la renta anual sobre la utilidad del ejercicio.

Renta Neta Mensual

| INGRESOS NETOS ANUALES | PAGOS A CUENTA |

|---|---|

| HASTA 300 UIT | 1% |

| MAYOR A 300 UIT hasta 1700 UIT | COEFICIENTE O 1.5% |

Renta Neta Anual

| RENTA NETA | PAGOS A CUENTA |

|---|---|

| HASTA 15 UIT | 10% |

| POR EL EXCESO DE MÁS DE 15 UIT | 29.50% |

Libros contables

Los libros contables se llevarán en base al límite de sus ingresos, referenciados en unidades impositivas tributarias (UIT).

- Primero, para ingresos netos anuales hasta 300 UIT o S/. 1,320.000.00

- Registro de ventas

- Registro de compras

- Libro diario simplificado

- Segundo, para ingresos netos anuales mayores a 300 UIT y no superen las 500 UIT.

- Registro de ventas

- Registro de compras

- Libro Mayor

- Libro diario

- Tercero, para ingresos netos anuales mayores a 500 UIT y no superen las 1700 UIT.

- Registro de ventas

- Registro de compras

- Libro Mayor

- Libro diario

- Libro de inventario y balances

Así mismo, para ingresos netos anuales mayores a 1700 UIT contabilidad completa.

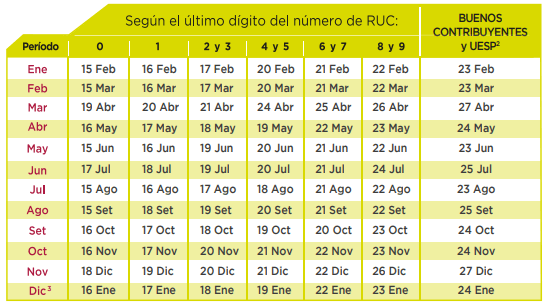

Declaraciones y pagos

Las declaraciones y pagos mensuales se dan en función al cronograma de vencimientos 2023 establecidos por Sunat.

A través, de los siguientes medios.

- Formulario virtual Nº 621 IGV – Renta mensual.

- Formulario virtual simplificado Nº 621 IGV – Renta mensual.

- Declara fácil

- PDT. 621.

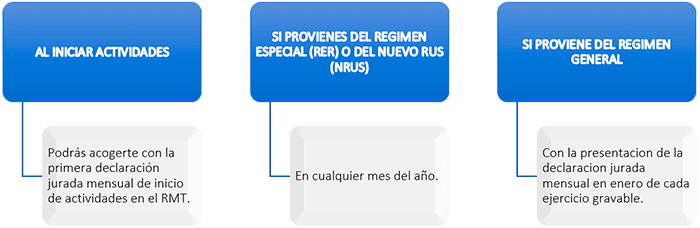

¿Cuándo puedo ingresar al Régimen Mype Tributario?

El momento para ingresar al RMT se puede dar desde tres escenarios diferentes:

Unidad Impositiva Tributaria (UIT) 2023

Es un valor de referencia en soles para determinar las multas, infracciones, sanciones y otros aspectos. El valor de la UIT para el año 2023 es de S/. 4,950.00

Dicho valor es establecido cada año por el estado a través del Ministerio de Economía y Finanzas (MEF). Es publicado en las normas legales del diario El Peruano mediante un decreto supremo.

Conclusión

Este régimen se creó con el propósito de apoyar a todas las micro y pequeñas empresas. Se tributa, se pagan los impuestos y se llevan los libros contables en función a los ingresos, permite emitir cualquier tipo de comprobante y no hay exclusión por actividades.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.