¿Qué es la conciliación bancaria?

La conciliación bancaria es un mecanismo por el cual se realiza una comparación entre el extracto bancario enviado por el banco y el registro de bancos realizado por la empresa.

Se trata de un proceso en el que se verifica que tanto los registros del banco como los registros de la empresa deban coincidir con respecto a los extractos bancarios que entrega el banco.

Sin embargo, una conciliación bancaria no tiene como objetivo hacer coincidir los saldos de bancos de la empresa con los saldos entregados por la entidad financiera. Si no más bien, su propósito, es detectar qué es lo que ha generado la diferencia para su oportuna corrección o su visto bueno.

Importancia

La elaboración de las conciliaciones bancarias nos llevan a una perfecta medida de control interno sobre el uso de los fondos, ya que nos permite detectar errores en el registro de las operaciones para su oportuna corrección.

Así mismo, es importante porque:

- Nos brinda seguridad sobre el estado de las cuentas de la empresa.

- Tenemos la seguridad de que la información contable de la empresa es la correcta.

- Nos permite detectar errores en la contabilidad e identificar su origen para luego poder subsanar el error.

¿Cómo se determina la conciliación bancaria?

Se determina de la siguiente manera:

| Saldo según libros | xx | |

| (-) | Cheques girados y no cobrados | xx |

| (-) | Notas de abono no considerados en el libro bancos | xx |

| (+) | Entregas no consideradas por el banco | xx |

| (+) | Notas de cargo no consideradas en el libro bancos | xx |

| Saldo igual a libros | xx |

Documentos fuente en la conciliación bancaria

- Cheques en tránsito: Son aquellos cheques emitidos por la empresa y que aún no han sido cobrados en el banco por la persona que la posee.

- Depósitos en Cuenta Corriente: Son los depósitos que realiza la empresa a su misma cuenta desde cualquier banco de su elección.

- Notas de Débito: Se trata de cargos enviados por su banco por el concepto que en la misma se detalla, como pueden ser: Intereses, comisiones, cheques devueltos por el banco, etc.

- Notas de Crédito: Son abonos realizados por el banco a favor de la empresa que tiene una cuenta en el banco, como descuentos de giros o pagarés.

Ejemplo de conciliación bancaria ✅

En el siguiente ejemplo veremos paso a paso cómo hacer una conciliación bancaria de una empresa.

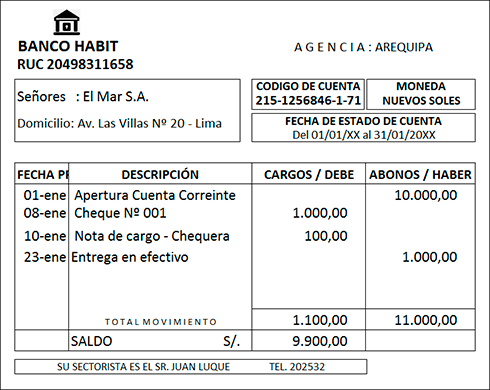

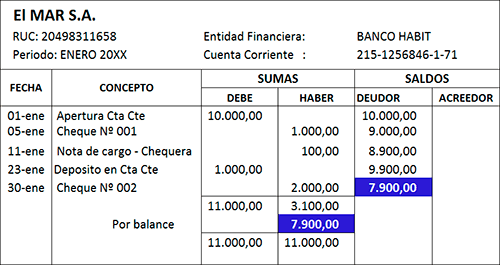

La empresa EL MAR S.A. Inicia sus operaciones el 01 de enero del 20XX por lo cual apertura (en soles) una cuenta corriente Nº 215-1256846-1-71 en el BANCO HABIT. Sus operaciones son las siguientes:

Mes de Enero

| DíA | |

| 01 | Apertura de la cta cte y deposita S/.10,000.00 en efectivo. |

| 05 | Se gira el Cheque Nº 001 a la orden de Pepe Diaz por S/. 1,000.00. |

| 10 | Se recepciona una nota de cargo Nº 1023, por S/. 100.00 enviada por el Banco Habit cobrando el importe de la chequera. |

| 23 | Se deposita S/. 1,000.00 en efectivo a la cuenta 215-1256846-1-71 perteneciente a la empresa. |

| 30 | Se gira el Cheque Nº 002 a la orden de Luchito S.A. por S/. 2,000.00 |

Solución:

Al cabo de finalizar el último día de agosto, el banco envía el extracto bancario donde se encuentran todas las operaciones correspondientes.

Explicación:

- El Cheque Nº 001 fue girado el 05 de enero, pero fue cobrado el 08 de enero.

- La nota de cargo se hizo efectiva el 10 de enero según registro en el extracto bancario, pero dicho documento fue recepcionado por la empresa el 11 de enero.

- El Cheque Nº 002 fue girado el 30 de enero sin embargo fue cobrado el 03 de febrero, es por ello que no se encuentra registrado en el extracto bancario de enero.

- El saldo significa que la empresa EL MAR S.A. cuenta con un disponible de S/. 9,900.00 en su cuenta corriente del Banco Habit (al 31 de enero de 20xx).

ANOTACIÓN EN EL REGISTRO BANCOS DE EMPRESA EL MAR S.A.

MES DE ENERO 20XX

Nota: El importe que se carga en el extracto bancario, para la empresa El Mar S.A. representa un abono. De igual forma, el importe que se abona en el extracto bancario, para la empresa El Mar S.A. representa un cargo.

CONCILIACIÓN BANCARIA – ENERO 20XX

| Saldo según extracto bancario | S/. 9,900.00 | |

| (-) | Cheques girados y no cobrados (Cheque Nº 002) | S/. 2,000.00 |

| (-) | Notas de abono no considerados en el libro bancos | S/. 0.00 |

| (+) | Entregas no consideradas por el banco | S/. 0.00 |

| (+) | Notas de cargo no consideradas en el libro bancos | S/. 0.00 |

| Saldo igual a libros | S/. 7,900.00 |

¿Te gusto este contenido?

Déjanos un comentario y suscríbete gratis a nuestra Newsletter para recibir mis mejores tips y consejos.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.

S, fue buena la información y el ejemplo, gracias, saludos cordiales

ocupo clases privadas de usted joven

es muy util y me aydo mucho la respuesta

buenos dias me gustaria otro ejemplo

Muy interesante información