El régimen de percepciones es un sistema que fue creado con el fin de recaudar fondos para el pago del IGV, el cual, es de aplicación al «precio de venta» en el proceso de una venta, a través, de los agentes de percepciones.

¿Qué es el régimen de percepciones?

Es un sistema que fue creado con el fin de recaudar fondos para el pago del impuesto general a las ventas (IGV), a través, de los denominados “agentes de percepción” en el proceso de una venta.

Es decir, en el proceso de una venta el proveedor cobrará un porcentaje adicional del precio de venta a su cliente, por supuesto, en base a previos requisitos, ya que no cualquier empresa puede realizar dichos cobros adicionales. En tal sentido, solo podrán realizar estas operaciones las empresas que sean denominadas o asignadas como agentes de percepción.

¿Qué es un agente de percepción?

Los agentes de percepción son empresas (regularmente empresas grandes) que fueron designadas (como también pudiesen ser excluidas), mediante decreto supremo refrendado por el Ministerio de Economía y Finanzas con opinión técnica de la SUNAT, quienes a su vez se encuentran en el padrón de agentes de percepción.

Por lo tanto, estas empresas cuentan con un “certificado de agente de percepción” entregado por la SUNAT. Por lo que, tienen la autorización de cobrar un monto adicional del precio de venta a sus clientes y que por su puesto tendrán que emitir un comprobante de percepción por el importe adicional cobrado, además del comprobante de venta.

Así mismo, los usuarios (clientes) no podrán oponerse al pago adicional correspondiente.

Productos sujetos al régimen de percepciones

Los productos que se encuentran sujetos al régimen de percepciones son:

- Combustibles

- Bienes importados

- Bienes del apéndice 1, ley Nº 29173

- Entre agentes de percepción

Combustibles

Para combustibles líquidos derivados del petróleo señalados en el numeral 4.2 del artículo 4 del Reglamento de la comercialización de Combustibles Líquidos y demás productos derivados de los hidrocarburos, aprobado por el Decreto supremo Nº 045-2001-EM y normas modificatorias exceptuando al Gas Licuado de Petróleo (GLP).

- Operaciones excluidas

- Si la venta del combustible se da a otra empresa que también tenga la condición de agente de percepción

- Ser consumidor directo, siempre que cuente con un registro habilitado en la Dirección General de Hidrocarburos.

- Para consumidores finales (sin comercialización).

Bienes importados

Para bienes importados de manera definitiva gravados con el IGV.

- Operaciones excluidas

- Derivados de régimen de importación temporal para re-exportación en el mismo estado o de admisión temporal para perfeccionamiento activo.

- Para quienes tengan la condición de agentes de retención del IGV

- Para demás operaciones clic aquí.

Bienes del Apéndice 1, Ley Nº 29173

Para todas las operaciones de venta gravadas con el IGV que se encuentran en el Apéndice 1 de la Ley N° 29173 del régimen de percepciones.

- Operaciones excluidas

- Si el cliente tiene la condición de agente de retención o se encuentre en el listado de entidades exceptuadas de las percepciones del IGV.

- Por operaciones de venta a consumidores finales, a excepción de los numerales 5 al 12 del apéndice 1 de la Ley Nº 29173.

- En la venta de gas licuado de petróleo en establecimientos autorizados por la Dirección General de Hidrocarburos del Ministerio de Energía y Minas.

- Ventas realizadas a través de la Bolsa de Productos de Lima

- Si operase el Sistema de Detracciones, (SPOT).

Entre agentes de percepción

Tanto si el proveedor como el cliente sean agentes de percepción y que por dicha transacción se emita un (o varios) comprobante de pago que ejerza el derecho al crédito fiscal.

También te puede interesar: Régimen de retenciones del IGV

DATO IMPORTANTE

No es de aplicación el régimen de percepciones a productos exonerados o inafectos del impuesto general a las ventas (IGV), y a clientes que tengan la condición de agentes de retención del IGV.

Así como también, en una importación el agente de percepción será la Superintendencia Nacional de Administración Tributaria (SUNAT).

Destino de fondos sujeto a percepción

En primer lugar, podrá ser usado como crédito fiscal contra el IGV a pagar.

En segundo lugar, se puede descontar alguna otra deuda tributaria si tuviera.

Finalmente, en el supuesto de tener saldo a favor y no contar con alguna otra deuda, el saldo de las percepciones podrá ser arrastrado a meses posteriores o por el contrario, solicitar su devolución siempre y cuando que hubiera tenido un monto no aplicado en no menor a tres meses consecutivos.

Porcentajes del régimen de percepciones

Combustibles: 1%

Para combustibles líquidos derivados del petróleo.

Bienes importados: 10%, 5% y 3.5%

- Diez por ciento (10%): Si el importador se encuentra a la fecha en que se efectúa la numeración de la DUA o DSI, en los siguientes supuestos:

- En caso tuviera la condición de Domicilio Fiscal no habido de acuerdo con las normas vigentes

- Si la SUNAT le hubiere notificado la baja de su inscripción en el RUC y dicha condición figure en los registros de la Administración Tributaria.

- En el supuesto de haber suspendido temporalmente sus actividades y tal condición, figure en los registros de la Administración Tributaria.

- No cuente con Nº de RUC ò si tuviera y no lo haya consignado en la DUA o DSI.

- Realice por primera vez una operación y/o régimen aduanero.

- Cinco por ciento (5%): Cuando el importador nacionalice bienes usados.

- Tres punto cinco por ciento (3.5%): Cuando el importador no se encuentre dentro de los rangos establecidos del “5%” y “10%”.

Productos del Apéndice 1, Ley Nº 29173: 2%

Para los bienes incluidos en el Apéndice 1 de la Ley N° 29173 y Decreto Supremo N° 091-2013-EF.

- Dos por ciento (2%) sobre el precio de venta.

Entre agentes de percepción: 0.5%

Para operaciones donde tanto el proveedor como el cliente sean agentes de percepción, siempre que se emita un comprobante de pago que ejerza el derecho al crédito fiscal:

Obligaciones del agente de percepción

- El proveedor cobra un porcentaje adicional al cliente del precio de venta, de los productos sujetos a percepción.

- El proveedor lo declara y paga a la SUNAT.

- El cliente utiliza los fondos como crédito contra el IGV a pagar de las ventas y/o descontar alguna otra deuda tributaria.

Resumen

Primero, este régimen tiene como función recaudar fondos para el pago de IGV.

Segundo, se aplica a través de los agentes de percepción quienes fueron designados por la SUNAT.

Tercero, el proveedor (agente de percepción) cobra un porcentaje adicional a su cliente para posteriormente declarar y pagar a la SUNAT.

Cuarto, los porcentajes varían en función a si son: Combustibles, bienes importados, productos del apéndice 1 de la ley Nº 29173 y entre agentes de percepción.

Finalmente, el cliente usa los fondos como crédito contra el IGV, pagar alguna otra deuda o por el contrario solicitar su devolución.

Caso práctico del régimen de percepciones

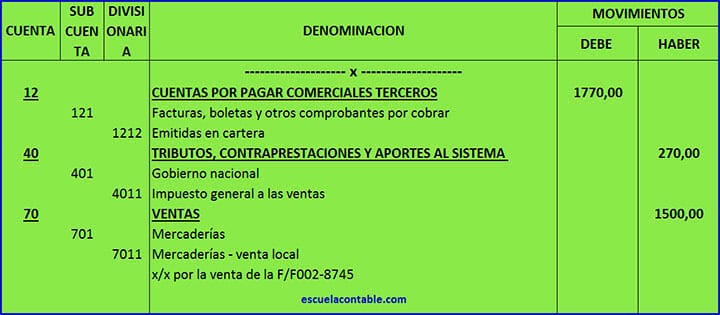

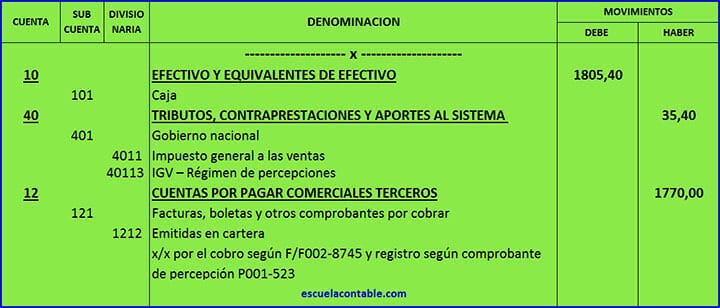

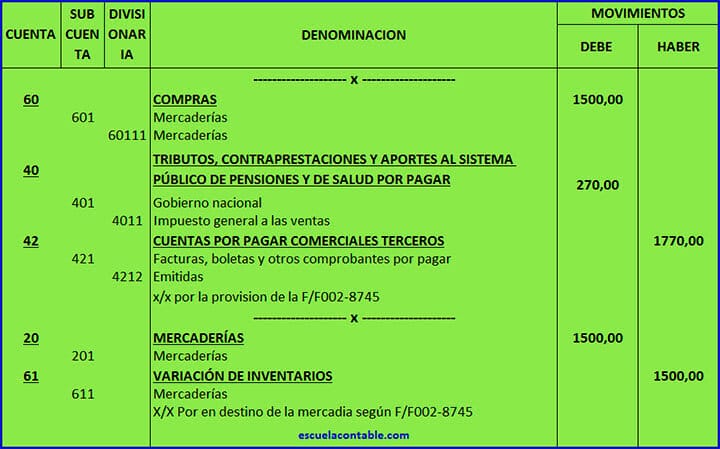

La empresa “MOLISUR MAJES SAC” (agente de percepción) vende harina de trigo a “DISTRIBUIDORA GALLEGOS SRL” con factura F002-8745 por S/. 1500.00 más IGV. Así mismo, el cobro se realizó en efectivo y en su totalidad con la debida percepción según comprobante P001-523.

DATOS

El porcentaje correspondiente para este caso práctico es del 2% y la cuenta de percepción es la cuenta 40113.

| Valor de Venta | S/. 1500.00 |

| IGV 18% | S/. 270.00 |

| Precio de Venta | S/. 1770.00 |

| Percepción 2% | S/. 35.40 |

| Importe Total a Cobrar | S/. 1805.40 |

- “MOLISUR MAJES SAC” percibe S/. 35.40

- “MOLISUR MAJES SAC” declara y paga a la SUNAT S/. 35.40

- «DISTRIBUIDORA GALLEGOS SRL” paga en efectivo S/. 1805.40

Asiento contable de percepción para el proveedor

Primero, realizaremos la provisión del asiento contable de la venta.

Por último, pasamos a registrar el monto de la percepción al momento de registrar la cobranza.

Asiento contable de percepción para el cliente

Dado que conocemos el gasto (los bienes adquiridos) pasamos a registrar la provisión y el destino del asiento contable.

Finalmente, procedemos a realizar el pago correspondiente y reconocemos la percepción.

¡Ahora ya sabes cómo funcionan las percepciones del IGV, ya estás listo para cuando te encuentres con un caso de percepción del IGV!

Pero Sebastian, soy yo el cliente y ya usé el monto de las percepciones del IGV. Entonces, ¿Cómo hago ese asiento contable por el uso de las percepciones?

Excelente, es muy sencillo.

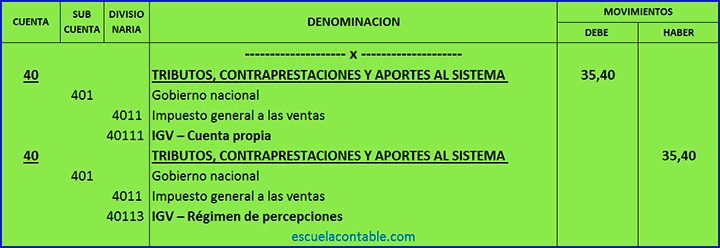

Compensación de las percepciones contra el IGV

Una vez registradas las percepciones y además, haber hecho de su uso (a través del PDT 621), corresponde hacer el asiento contable por el uso de las Percepciones contra el impuesto general a las ventas (IGV).

Entonces, retomando el ejemplo de DISTRIBUIDORA GALLEGOS SRL el asiento contable sería el siguiente:

¿Te gustó este contenido?

Déjanos un comentario y suscríbete gratis a nuestra newsletter para recibir mis mejores tips y contenido clasificado.

Soy un apasionado de la tecnología, me encanta la lectura y amo la contabilidad. Contador, redactor de temas contables, fundador y CEO de Escuela Contable.

Consulta si tengo una factura por 1180 con un recargo de 2% de interes en cual seria la base para calcular la percepcion del 2%, es en base al total de lo facturado o a esto debo de sumarle el recardo del interes

Hola katherine,

Muchas gracias por tu pregunta. La aplicación del 2% sería sobre el precio de venta.

Saludos 🙂

Buenas noches, soy consultora y vendo productos de belleza por caalogo(avon, natura) sólo me dan boleta(como cliente final) y no factura, puedo usar las percepciones que me cobran en cada boleta ? para que deduzcan un poco los impuestos en la declaración mensual de mi ruc 10 regimen mype?

Hola Andrea, muchas gracias por tu pregunta.

Es correcto, usted puede usar las percepciones que le cobran por cada boleta solo como crédito contra el IGV, dicho uso a través del PDT 621 al momento de realizar su declaración mensual. Sin embargo, es importante mencionar: El monto de la percepción que usted pagó a su proveedor, debe figurar en el comprobante o debieron emitirle un comprobante de percepción adicional, a la boleta de venta.

Por otro lado, recomendaría solicitar facturas en lugar de boletas.

Espero haberte ayudado.

Un saludo de todo el equipo de Escuela contable.😀

Hola, buenas tardes, ¿las percepciones que vienen incluidas en las facturas, se registran en el registro de compras electrónico (otros conceptos – columna 23)?. ¿Existe alguna base legal al respecto?. De antemano gracias por tu respuesta.

Buen día, estimado Iván.

Es correcto, las percepciones que vienen incluidas en las facturas se registran en la columna 23 del Registro de Compras. Ahora, una base legal directamente sobre ese punto no existe.

Sin embargo, la base legal del formato de registro de compras establecido mediante Resolución de Superintendencia N° 234-2006/SUNAT índica en el capítulo VII, Artículo 13°, Numeral 8; que el registro de compras debe contener una serie de requisitos y dentro de ellos: «Otros tributos y cargos que no formen parte de la base imponible.» Lo cual se infiere que es allí donde se registran las percepciones que vengan incluidas en una factura.

Saludos Cordiales.

buenos dias

pero incluir el impote de la percepcion en la columna 23 no modificaria el importe total del comprobante?

Hola Cinthya, gracias por tu comentario.

No afecta al comprobante porque en él ya viene incluido la percepción (siempre que la percepción este dentro de factura y no en un comprobante de percepción adicional).

HOLA COMO HAGO EL ASIENT0 DE DEVOLUCION

Buenas tardes en la empresa donde trabajo vi que ellos hacen lo siguiente:

6011 xx

401131 por pagar-percepciones xx

16731 igv por acreditar xx

4212 xx

Y bueno pues ahora estoy algo confundido, cómo sería entonces los siguientes asientos por la cancelación y uso de la percepción contra el IGV, espero me puedan ayudar saludos cordiales.

excelente tu explicación, muchas gracias

Encantados de haberte ayudado Luz, 😀 eso nos motiva a seguir creando más contenido de calidad.

Hola soy Hilda. Olvide de registrar de 2 facturas las percepciones del mes de octubre. La pregunta es. puedo hacer la rectificatoria en los los libros electronicas por esas 2 percepciones? gracias

Hola Hilda, gracias por tu pregunta

Una vez enviados los libros electrónicos, estos, no se pueden rectificar, lo que puedes hacer es usar los estados «8» y/o «9» para corregir o anotar alguna operación no registrada (siempre que en el pdt 621 lo hayas declarado).

Saludos y gracias por leernos.

Como registro el pago de impuesto a la renta de Regimen especial en libro diario Simplificado sin que descuadre mis saldos.

cuando provisiono el pago en cualquier emes lo realizo así: 64 GASTOS POR TRIBUTOS ———— D 40 CONTRIB., CONTRAPRESTAC. Y SALUD POR PAGAR ————- H al realizar este asiento no cuadra mis saldos al finalizar y hay como una diferencia. En el sigiente mes realizo este asiento y tambien genera diferencia

40 CONTRIB., CONTRAPRESTAC. Y SALUD POR PAGAR —- D 10 EFECT Y EQUIV DE EFECTIVO —— H

Buenas tardes, ahora con el SIRE tengo que registrar las percepciones en el registro de compras electrónico?

TENGO LA MISMA INTERROGANTE, GRACIAS SI PUDIERAN RESPONDER

hola una consulta, como hacer un asiento de compensación del impuesto a la Renta con las Percepciones

CONSULTA , APARTIR DE CUANTO APLICA LAS TASAS DE PERCEPCION , PUEDE DER DE 5 SOLES ?